铁元素将过剩,螺纹将踏入熊市。从全年视角来看,在疫情的意外打击下,钢材终端需求或出现负增长,而全年铁元素供给仍有一定增量,铁元素供需格局将处于过剩状态。废钢作为相对高成本、易调节的铁元素将首先面临过剩,铁元素总量过剩的趋势将逐步压制废钢价格,从中长期来看将拖累钢价中枢下行,螺纹价格可能将进入真正的熊市,尽管中短期内可能较为反复。

3、铁元素需求总量推演:预计降3%-6%

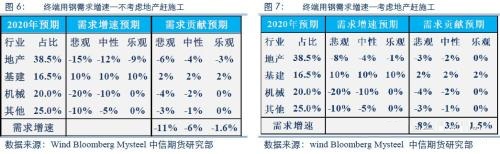

总体而言,从各行业来看,我们认为基建需求的回升是相对确定的,机械、出口等行业的下行也是确定的。在逆周期调控压力下,我们可以假设基建投资今年上升至10%。地产需求存在一定争议,我们对地产端用钢按照上文的假设进行推导,其他行业按照悲观、中性、乐观几种情形分别进行假设。如果按照正常的施工节奏,三种情形下全年粗钢需求增速分别为-11%、-6%、-1.6%;如果考虑赶施工,每个月施工面积加一个月(9个月前的施工面积),则三种情形下全年粗钢需求增速分别为-8%、-3%、1.5%。

整体来看,全年粗钢需求增速并不乐观,国内需求降幅处于-3%至-6%的概率较大,如考虑全球经济衰退、海外需求萎缩影响,这一降幅可能进一步扩大至-5%到-8%。

二、铁元素供给推演:仍将保持正增长

1、来自铁矿的铁元素供给

我们分别梳理一下主要铁矿供应国供应增量情况。

四大矿方面,由于矿难的影响仍然存在,且一季度暴雨及检修较多,发运严重不及预期。因此,我们预估淡水河谷2020年销量为3.3亿吨,若淡水河谷无法完成年度目标,可以预期库存作为缓冲。澳洲方面,由于在一季度连续两次受到极端天气影响,力拓将年度目标降至3.24-3.34亿吨,预计同比销量约增加500万吨;必和必拓2020财年目标为2.73-2.86亿吨,2021财年可能将提升至2.9亿吨,预计2020年产量同比增加1000万吨;FMG声明自身运营状态良好,将完成年度目标的上沿1.75亿吨,预计销量同比增加500万吨;RoyHill2020年产量预计将达6000万吨,增产500万吨。

非主流矿山方面,出于对2020年疫情影响下铁矿石可能过剩的预期,我们预估2020年印度铁矿出口同比将下降约1000万吨。伊朗从2019年下半年就开始采取加征关税等措施限制铁矿出口,我们预估2020年其铁矿出口将同比下降500万吨。我们预估其余非主流矿山在2020年将增产约650万吨。综上所述,主要铁矿供应国2020年合计供应增量约3400万吨。

温馨提示:请远离场外配资,谨防上当受骗。

下一篇> 短期国内PE期货继续下行

相关推荐

- 国内复工叠加快速降库 钢材正套仍有参与价值

![国内复工叠加快速降库 钢材正套仍有参与价值]()

- 随着海外疫情快速蔓延,全球性经济衰退的可能性越来越大。虽然我国疫情已经得到有效控制,但全球疫情带来的经济衰退仍可能对我国经济产生较大冲击,这种担忧更多会在远月合约上体现,而国内复工叠加低产量带来的快速降库,使得近月合约走势仍将强于远月,正套仍有参与价值。

- 钢材资讯 螺纹钢 钢材 0

- 新基建对钢材的直接需求有限 后续政策还需加码

![新基建对钢材的直接需求有限 后续政策还需加码]()

- 与传统基建相比,新基建的不同之处主要在于“创新”和“补短板”,但新基建并不能替代传统基建,当前传统基建仍然占据主导地位,新基建是对于传统基建的拓展和补充。从新基建的七大领域来看,新基建发展潜力巨大,但与传统基建不同,新基建项目对于钢材的直接需求比较有限。且须注意到,在相同投资规模下,新基建占比提升会导致基建总体上对于钢材的需求趋弱。因此在更积极基建政策出台之前,以当前的投资力度,应谨慎看待基建对于钢材的需求推动作用。

- 钢材资讯 期货 钢材 锌 0