铁元素将过剩,螺纹将踏入熊市。从全年视角来看,在疫情的意外打击下,钢材终端需求或出现负增长,而全年铁元素供给仍有一定增量,铁元素供需格局将处于过剩状态。废钢作为相对高成本、易调节的铁元素将首先面临过剩,铁元素总量过剩的趋势将逐步压制废钢价格,从中长期来看将拖累钢价中枢下行,螺纹价格可能将进入真正的熊市,尽管中短期内可能较为反复。

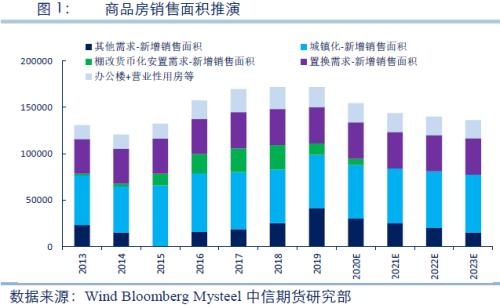

从地产大趋势来看,今年也是进入了拐点之年。过去3年商品房销售面积均接近17亿平米,这样的销售增速是否可以持续呢?我们将商品房需求划分为5类来加以分析:

1、2019年我国城镇化率为60.6%,每年新增城镇化率1个百分点,按人均住宅面积40平米计算,未来几年由新增城镇化带来的销售面积在5.8亿平米左右;

2、目前35-50岁的城镇二次置业人口占比23%左右,假设1个3口之家每10年置换1次,每次新增面积20平米,则未来几年新增改善型住宅销售面积近4亿平米;

3、2016年以来,棚改货币化安置是造成过去几年住宅销售面积高企的重要原因,按照每套安置房70平的均值计算,在2017-2018年的高峰期可以带动近2.6亿平的销售需求;

4、住宅投机需求将商品房视为投资品属性,与房价呈现正向循环;

5、每年2亿平米左右的营业性用房。

首次与二次置业,这两部分需求总计近10亿平,构成住宅销售面积的主体刚需部分。棚改计划已近黄昏,该部分带来的销售增量将大幅减少;而随着“房住不炒”深入人心,人们对房价的预期正在逐步转变,叠加居民杠杆率增加空间已经非常有限,投机需求也将逐步下降。因此总体来看,每年12-15亿平米的商品房销售面积是相对合理的需求,而过去几年高达17亿平的销售面积明显透支了未来的需求,难以长久为继,即使没有疫情,商品房的销售也将逐步向合理的刚需量回归,只是没有疫情的话,地产的韧性持续时间会更长一些。

但疫情的爆发将使得地产销售加速下滑,疫情不只是使得部分居民的当期收入受到影响,更重要的是会使得很多居民的永久收入预期受到影响,从而降低购房预期,这一点在三四线城市尤为明显。而在国内经济转型的大背景下,政策面也没有通过大幅放松地产调控的方式来刺激经济,传达出坚定 “房住不炒”的信号,将进一步降低投机需求对房价的预期。因此我们认为疫情或导致地产销售超预期下行,并对新开工和在建项目产生影响。

温馨提示:请远离场外配资,谨防上当受骗。

下一篇> 短期国内PE期货继续下行

相关推荐

- 国内复工叠加快速降库 钢材正套仍有参与价值

![国内复工叠加快速降库 钢材正套仍有参与价值]()

- 随着海外疫情快速蔓延,全球性经济衰退的可能性越来越大。虽然我国疫情已经得到有效控制,但全球疫情带来的经济衰退仍可能对我国经济产生较大冲击,这种担忧更多会在远月合约上体现,而国内复工叠加低产量带来的快速降库,使得近月合约走势仍将强于远月,正套仍有参与价值。

- 钢材资讯 螺纹钢 钢材 0

- 新基建对钢材的直接需求有限 后续政策还需加码

![新基建对钢材的直接需求有限 后续政策还需加码]()

- 与传统基建相比,新基建的不同之处主要在于“创新”和“补短板”,但新基建并不能替代传统基建,当前传统基建仍然占据主导地位,新基建是对于传统基建的拓展和补充。从新基建的七大领域来看,新基建发展潜力巨大,但与传统基建不同,新基建项目对于钢材的直接需求比较有限。且须注意到,在相同投资规模下,新基建占比提升会导致基建总体上对于钢材的需求趋弱。因此在更积极基建政策出台之前,以当前的投资力度,应谨慎看待基建对于钢材的需求推动作用。

- 钢材资讯 期货 钢材 锌 0