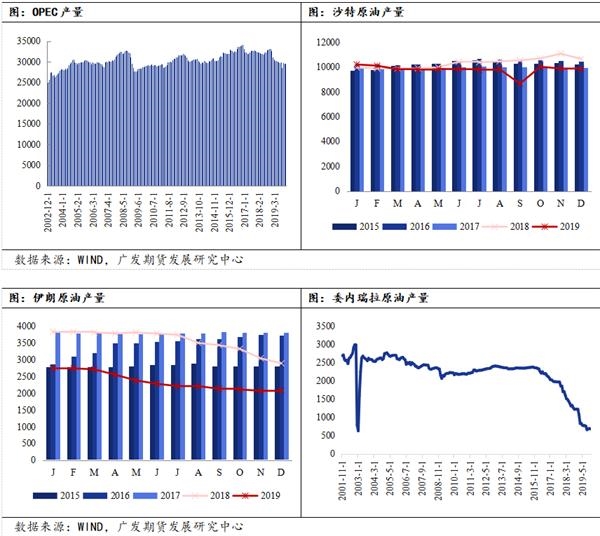

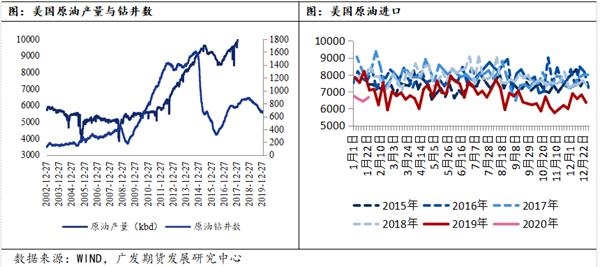

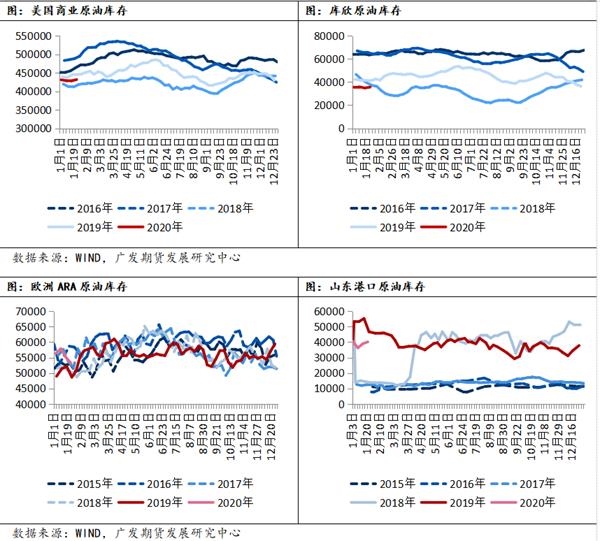

突发疫情导致的需求收缩与OPEC+的应对政策存在时间上的错配,因此一季度后半段至二季度的供需变化将较为剧烈。随着春季临近美欧炼厂将进入集中检修期,但在IMO2020政策的干预下炼厂加工需求相比去年同期或更强。未来疫情进展将主导油价风险,在不进一步恶化的前提下,油价有望回升,并伴随内外盘价差的走强。

年度视角下,沥青需求无需悲观

2020年是十三五规划的收官之年,据我们测算,在假设依照规划完成道路基建的前提下,年内需完成公路建设里程8万公里,对应的资金投入约为2.31万元。按规划建设里程来看,2020年底前全国公路里程要达到500万公里,而2015年底前规划里程为450万公里;换而言之,十三五期间平均每年需要新增公路里程10万公里。从实际完成的里程来看,2016-2018年新增里程分别为11.9万公里、7.72万公里、7.31万公里。由于十三五期间的基准里程提升至458万公里,前三年累计已完成规划里程的69.3%。但是,若在2020年底到达500万公里,则2019-2020需要完成里程15.35万公里,年均完成里程7.67万公里。

此外,在新冠疫情的干涉下国内经济将受拖累,基于逆周期的政策风险判断,我们认为年内货币政策力度或更大,这为道路基建项目形成资金提振,公路建设投资增速较2019年或有小幅提升。

温馨提示:请远离场外配资,谨防上当受骗。

相关推荐

- 沥青接近历史最低位 短期仍有支撑

- 本周,受到成品油库存压力和沥青终端需求尚未启动影响,沥青炼厂开工大幅下滑4%至25%,已接近历史最低位。这意味着炼厂节后两周较快的累库速度可能有所放缓,甚至有望短期小幅去库,一定程度改善基本面。因此,短期沥青进入主动去库的小周期,给予价格一定的支撑。此外,由于原油市场再次交易OPEC+扩大减产预期,油价短线的走强将再次给予BU较强的支撑,预计BU日盘或高开低走,整体维持2950-3100元/吨的震荡。

- 石油沥青期货 沥青 0

- 后期沥青有望延续稳中回升趋势

- 在逆周期经济措施干预下,预计疫情过后基建投资提升将成为稳经济的重要推力,从而推涨沥青价格。沥青期货2006合约有望延续稳中回升趋势,期价将上涨至3200—3400元/吨。

- 石油沥青期货 期货 沥青 0

-- --

--

--

--

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易