“低调”的国债期货市场在提升金融资源配置效率方面的作用有目共睹,笔者作为广义基金类参与机构的从业者,期待更多银行“小伙伴”们一同参与、建设这个大市场。

市场有效性增强,“固收+”策略受益

笔者所在单位作为机构投资者,从国债期货2013年重启交易开始就参与其中,入市至今最明显的感受是国债期货市场运行更有效率,市场的流动性增加提供了多种投资机会,也为市场衍生出了不同的产品策略投资模式。

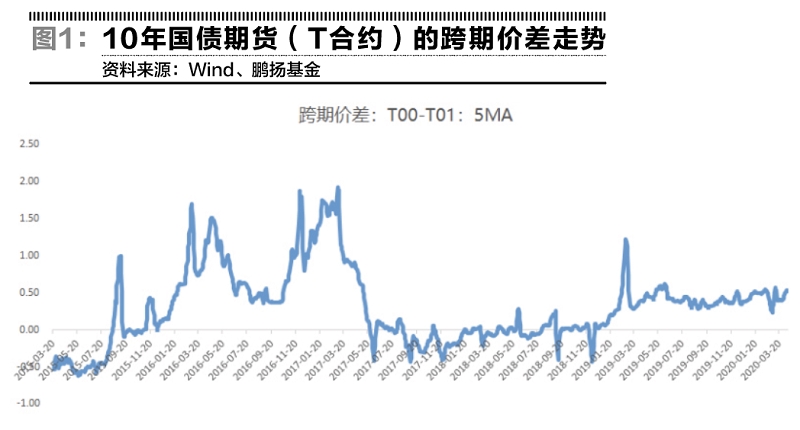

国债期货重启后很长一段时间内,投资者结构相对单一且机构投资者占比不高,市场活跃性也受到较大限制。具体表现为展期换月阶段市场往往波动较大,尤其是跨期价差受到国债期货基差收敛特性以及机构投资者缺失的影响,移仓时导致价格波动加大,跨期价差快速走扩,基本无风险的跨期策略一般会有1元以上的获利空间;经过近几年市场的发展我们再看,目前的市场机构投资者占比大幅上升,展期换月阶段恐慌性的移仓现象已然消失,换月基本是在平稳中度过,跨期价差的获利空间收窄至0.1-0.2元的水平(图1)。

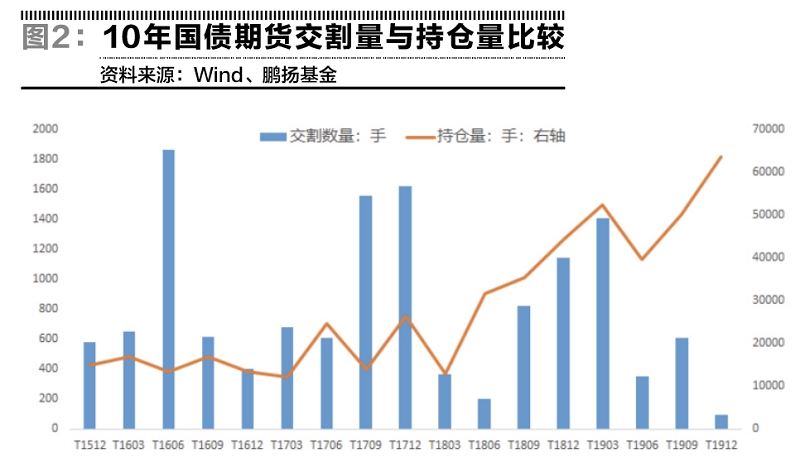

国债期货市场有效性提高的另一表现是基差收敛及交割数量的变化,国债期货上市之初TF可交割券的期限范围在4-7年且不活跃的老券居多,国债期货受到老券市场成交不活跃影响,定价效率受到明显限制;后续虽然2015年时为了配合T合约上市,国债期货可交割券期限范围做出一次调整,但仍没有改变老券对国债期货定价效率的影响,而且在2015年3月20日T合约上市之后,市场出现了少见的明显正向期现套利机会,较长一段时间内国债期货的交割量也呈现相对比较多的状态。市场定价效率的明显改善始于2018年12月份合约,可交割券范围剔除了发行时间更久的老券,直接的结果就是国债期货可交割券数量大幅减少,交割券的市场流动性大幅提升,导致进入交割月之前基差基本收敛至0.1元以内,各类套利投资者更多地选择在进入交割月之前平仓,而不是持有到交割月进行交割,因此我们也看到虽然随着市场持仓量快速增加,交割量不增而且呈现减少态势(图2)。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 国债期货短期上涨乏力 宜观望

下一篇> 美债期货反映出经济前景的悲观预期

相关推荐

- 国债期货短期上涨乏力 宜观望

![国债期货短期上涨乏力 宜观望]()

- 随着国内经济向好和西欧逐步放开管控措施,市场避险情绪减弱,国债期货短期上涨乏力,观望为主。

- 国债期货 国债期货 做多 0

- 经济或继续承压 国债期货上行趋势未变

![经济或继续承压 国债期货上行趋势未变]()

- 3月底以来,央行加大了货币政策逆周期调节力度,国债收益率下行明显。我们认为,二季度经济或继续承压,货币政策有望进一步发力,国债期货价格上行趋势未变。

- 国债期货 国债期货 期货 0