尽管本期的表观消费量创出新高,但是并不能因此断言下游真实消费将会同比扩张。螺纹的供需基本面依然处于喜忧参半的状态。从好的方面来看,真实消费的恢复以及集中备货带动了投机行为,短期放大了消费恢复的影响;从坏的方面来看,螺纹生产同样受到了刺激,这种在投机氛围中快速复产的行为,为可能的预期差埋下了伏笔。

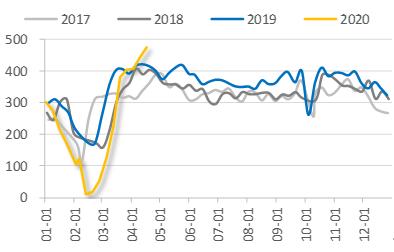

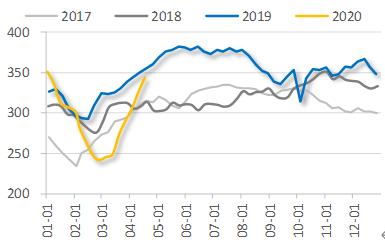

4月16日星期四,又到了周度“小纸条”时间,本期Mysteel周度数据中表观消费量创了新高,达到474.93万吨,同比增加约14.1%,比去年均值高约33.0%,比去年最大值高约12.5%。如此高的表观消费量,如果数据没问题,到底来自哪里呢?

图1 螺纹钢表观消费量(万吨)

资料来源:Mysteel 中粮期货研究院

1

下游真实消费恢复

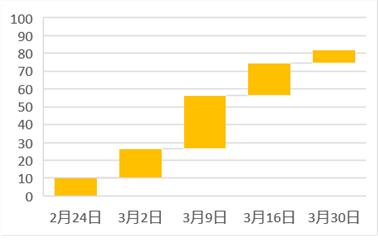

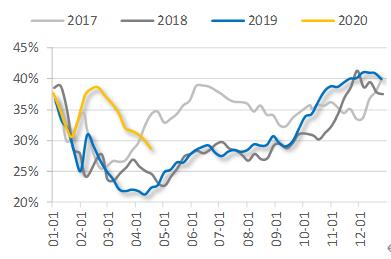

根据百年建筑网对全国10449个施工项目开工情况的调研,3月30日的复工率为82.20%,劳务到位率为 84.71%,理想情况下施工进度约恢复至七成水平。随着疫情逐步得到控制,下游的真实消费快速恢复,从而在根本上支撑了表观消费量数据的抬升。

图2 10449个样本工程复工率(%)

数据来源:百年建筑网中粮期货研究院

2

下游集中备货

只靠真实消费的恢复不太可能带动表观消费量创新高,额外的表观增量大概率来自下游工地集中备货补库。如果没有疫情的扰动,下游工地的承建商会在农历正月十五之后陆续补库。但是受疫情防控的影响,不仅工地开工推迟,可供备货的周期也相应缩短,也就是开工恢复和备货补库同步进行,必然会出现更加集中的下游备货补库现象。这就导致了表观消费量大大超出真实消费量,数据上创出了新高。

3

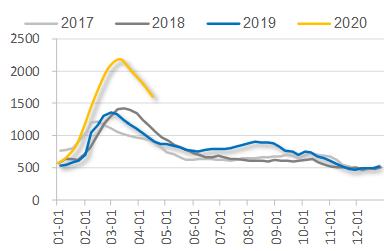

去库显性化

受疫情防控的影响,今年样本内库存在节后出现了库容不足问题,导致样本外的库存大增,也就是出现了大量的隐性库存。随着下游备货的进行,样本外的隐性库存逐渐下降,那么样本内的库存必然会加速去化。去库显性化是表观消费量创新高的必要条件。

图3螺纹钢总库存(万吨)

资料来源:Mysteel 中粮期货研究院

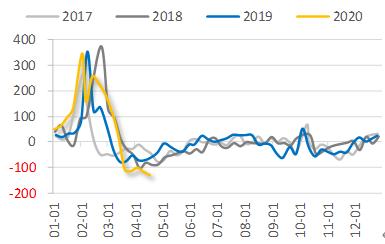

图4 螺纹钢钢总库存去库速度(万吨)

资料来源:Mysteel 中粮期货研究院

4

钢厂库存压力持续释放

在工地复工和加紧备货之际,贸易商的投机情绪被带动起来,由此导致钢厂厂内库存降速快于社会库存,钢厂压力持续释放。厂库快速下降,不再成为制约螺纹钢轧线复产的因素,螺纹钢产量快速回升。

图5 螺纹钢周度产量(万吨)

资料来源:Mysteel 中粮期货研究院

图6 螺纹钢厂内库存占比

资料来源:Mysteel 中粮期货研究院

尽管本期的表观消费量创出新高,但是并不能因此断言下游真实消费将会同比扩张。螺纹钢的供需基本面依然处于喜忧参半的状态。从好的方面来看,真实消费的恢复以及集中备货带动了投机行为,短期放大了消费恢复的影响;从坏的方面来看,螺纹钢生产同样受到了刺激,这种在投机氛围中快速复产的行为,为可能的预期差埋下了伏笔。

笔者认为,最核心的因素必然是最根本的真实消费能够达到什么水平以及持续性如何。从这个角度看,目前还不能将螺纹钢定性为趋势性上涨的开端,依然是从宽幅震荡的视角去做中短期策略较为适宜。

温馨提示:芝商所重新编程为负油价做准备。具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

温馨提示:请远离场外配资,谨防上当受骗。

下一篇>已是最后一篇

相关推荐

- 螺纹钢与热卷之间的铁水之争

![螺纹钢与热卷之间的铁水之争]()

- 螺纹钢与热卷之间存在铁水之争,利润驱动卷螺共产企业铁水流向转变。对于大宗商品而言,供给弹性要高于需求弹性,需求主导价格方向,供给决定变化弹性,利润驱动企业生产。理论上而言,剔除转产成本后,若螺纹钢利润高于热卷,钢厂就会加大铁水流向螺纹钢,导致螺纹钢产量增加,热卷产量减少,但实际上,即使热卷利润不如螺纹钢,也不会促使铁水流向螺纹钢,除非热卷亏损严重,才会迫使企业减产。

- 综合资讯 螺纹钢 0

- 铁元素将过剩或拖累钢价下行 螺纹将踏入熊市

![铁元素将过剩或拖累钢价下行 螺纹将踏入熊市]()

- 铁元素将过剩,螺纹将踏入熊市。从全年视角来看,在疫情的意外打击下,钢材终端需求或出现负增长,而全年铁元素供给仍有一定增量,铁元素供需格局将处于过剩状态。废钢作为相对高成本、易调节的铁元素将首先面临过剩,铁元素总量过剩的趋势将逐步压制废钢价格,从中长期来看将拖累钢价中枢下行,螺纹价格可能将进入真正的熊市,尽管中短期内可能较为反复。

- 综合资讯 铁矿石 钢材 0

- 从螺纹钢到“螺纹金” 螺纹经历了什么?

![从螺纹钢到“螺纹金” 螺纹经历了什么?]()

- 从春节后的第一个交易日算起(2月3日),在与经济增长相关的商品类别里,最坚挺非螺纹钢期货莫属。要知道,受疫情影响,全球金融市场动荡,连带有避险属性的黄金都因流动性和通缩预期难逃大跌的厄运,螺纹钢却能一枝独秀,以至于被市场调侃为“螺纹金”。

- 螺纹钢期货 螺纹钢期货 螺纹钢 期货 0

期货开户预约

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 炒股和炒期货有什么区别

- 什么叫超短线期货

- 商品期货交易有哪些技巧

- 恒指期货有秘诀吗

- 操作恒指期货诀窍有哪些

- 恒生指数期货的操作技巧有哪些