一方面,中央的逆周期调节一定程度对冲了经济的下行压力,铜的需求增速呈现缓慢下降的趋势,而供给端则进入低速增长期,因此铜处于供需紧平衡。另外,当前铜价处于历史均衡位置,所以价格表现上下两难,窄幅震荡。

首先看一下铜的价格走势图:

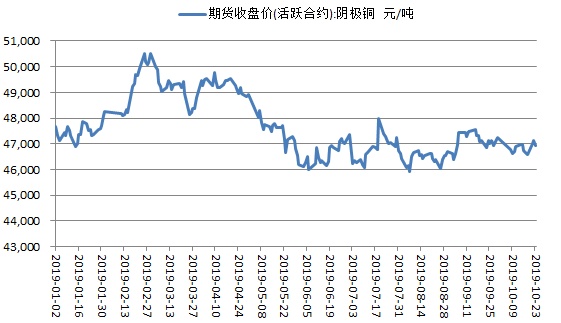

图1:沪铜走势

这是今年以来沪铜主力合约的走势,可以看到年初下降之后到现在,一直处于窄幅震荡,上下区间只有2000点。对于50000多点的品种来说,这个波动是非常弱的。

一方面,中央的逆周期调节一定程度对冲了经济的下行压力,铜的需求增速呈现缓慢下降的趋势,而供给端则进入低速增长期,因此铜处于供需紧平衡。另外,当前铜价处于历史均衡位置,所以价格表现上下两难,窄幅震荡。

基于这种走势,我们对后市铜怎么看呢?接下来我将从四个方面来分析。

01开支下滑,全球铜矿产量增速放缓

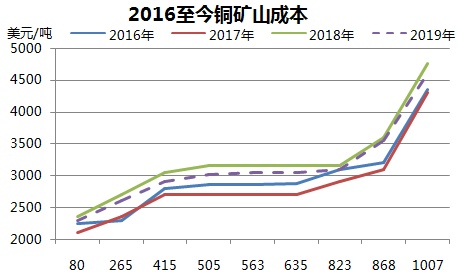

图2:铜矿山成本(横轴为矿山数量)从图中可以看出,这几年矿山成本变化不大,下降和抬升的成本空间也不是很大。去年,也就是绿色的那条线,有个200美金的抬升,主要是因为油价反弹和劳资谈判成本,因为去年上半年发生了多起罢工事件,2019年已恢复正常。从矿山成本来看,预期全球铜矿成本或难以发生本质的变化,安全边际大概在5000-5500美金。

从全球矿山结构来看,新增量比较小,而原有矿山老旧,维持成本逐步升高,但是因这些维持投资尚未实际投入,因此目前还未带来成本的变化。

之所以研究矿山成本是因为成本影响资本开支,是在投资铜矿山时要考虑的因素。

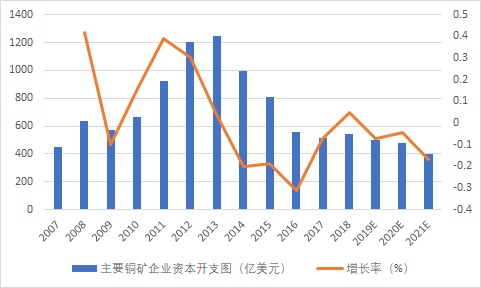

图3: 铜矿企业资本开支从这张图可以看出,铜矿企业资本开支逐年下滑。前几年铜价的下行导致铜矿投资明显放缓,资本开支自2013年开始逐年下滑。铜矿的投资周期较长,从资本开支到产能释放普遍要4至5年的时间,资本开支高峰导致后面的产量高峰,也就是有滞后性。14、15、16年资本开支减少会导致18、19、20年产量下降。从2018年开始,新增铜矿项目明显减少。进入2019年,随着铜价的走低,矿山盈利情况远低于前两轮增产。

温馨提示:请远离场外配资,谨防上当受骗。

下一篇> 供需紧平衡 铜价上涨仍待需求企稳

相关推荐

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓