一方面,中央的逆周期调节一定程度对冲了经济的下行压力,铜的需求增速呈现缓慢下降的趋势,而供给端则进入低速增长期,因此铜处于供需紧平衡。另外,当前铜价处于历史均衡位置,所以价格表现上下两难,窄幅震荡。

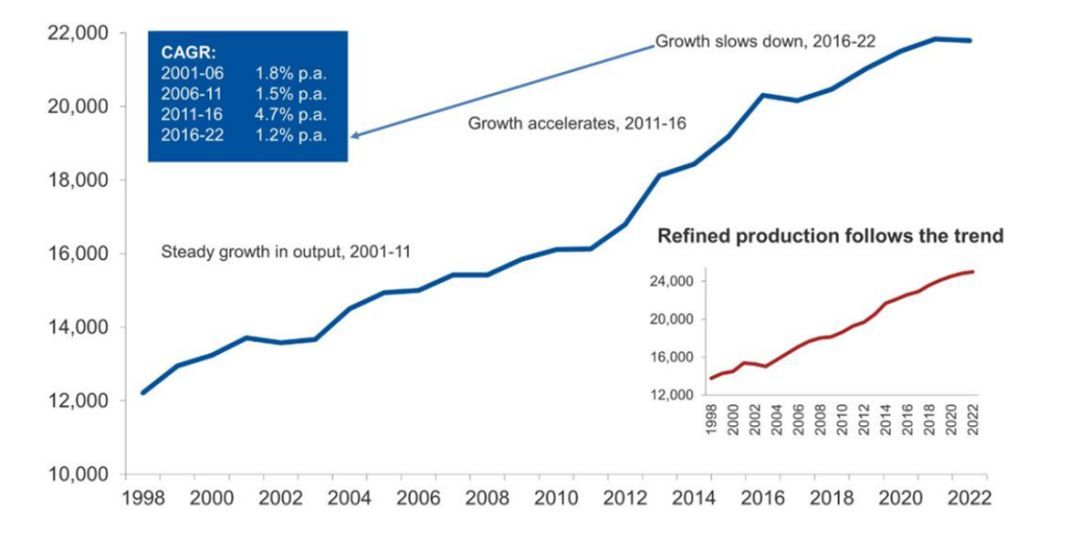

图4:铜矿产量年均增长率上面这张铜矿产量年均增长率图也佐证了刚刚讲到的资本开支图,2001-2006年年均增长率为1.8%,2006-2011年为1.5%,2011-2016年为4.7%达到高峰,之后2016-2022年降到了1.2%。

铜供应的瓶颈主要在矿山环节,而矿山环节主要取决于全球领域的铜矿资本开支周期,中国由于铜矿进口依存度高,很难对其进行供改,因此铜供应是相对客观遵循周期规律的。

02我国精铜供应受制于TC下滑

铜矿年度增量

表1:铜矿年度增量

铜矿新增供应量峰值是出现在2018年,全球增量95.1万吨。在2019年来看,随着铜价低迷,矿企投资动力不足,铜矿新增供应量可能难以达到预估增量,预估较大程度后延。后延到2020年测算的数据是新增63.4万吨。然而未来预估的新增供应量还包含一定程度的弹性供应量,即矿企在铜价相对高位的情况下,才会刺激项目的投资,产生新增供应量。

全球铜矿供给去年下半年以来开始同比下滑,2019年1-10月份国内进口铜精矿1792万吨,同比增加8.3%,增势放缓。

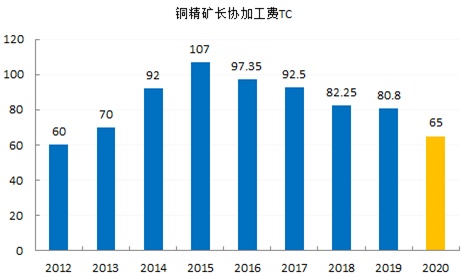

铜TC下滑明显

图5:铜TC从图中可以看出,长协加工费自2015年达到高峰107后一直下滑。Antofagasta与江铜、铜陵签订了2020年上半年TC长单,价格为65美元/吨左右,相较于2019年的80.8下滑明显。冶炼厂主要以长单为主,预计TC下滑对冶炼厂的压力会在2020年显现。

国内冶炼厂TC也下滑非常明显,前几年最高可以达到100多,现在基本在50-60之间。

温馨提示:请远离场外配资,谨防上当受骗。

下一篇> 供需紧平衡 铜价上涨仍待需求企稳

相关推荐

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓