2018年锌价波幅将进一步扩大,沪锌主力核心运行区间20000-28000元/吨,伦锌核心运行区间预计在2400-3500美元/吨。

供应小结

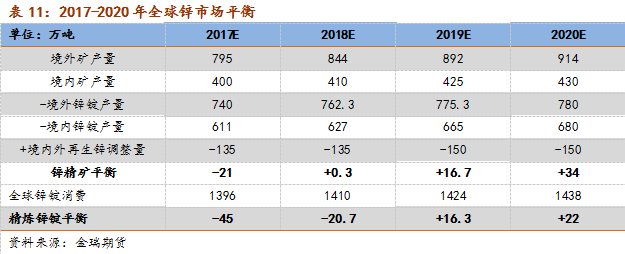

从未来三年的供需平衡结果看,虽然境内外矿山复产较为积极,但是2018年锌精矿的供应依旧限制精炼锌的产出,从而使得锌锭市场继续出现一定程度的短缺,而在2019年以后,随着锌精矿项目的逐步释放,自锌精矿端开始市场结构由短缺转为过剩。

对于锌精矿加工费,通过精矿与锌锭各自的平衡关系,预计在2018年锌精矿加工费还将继续维持低位,而锌锭市场由于继续短缺且锌锭存量库存不够宽裕,锌价在2018年有继续上行的诉求。2019年以后由于锌精矿相对消费需求明显宽裕,而锌冶炼又不存在绝对的瓶颈,因而预计2019年以后锌精矿加工费转而走高,锌价将结束短缺行情进而开始下行。

值得注意的是,以上平衡结果建立在消费增速保守预估的前提下,即全球消费增速维持年度1%。

风险因素:

1.嘉能可的复产

2015年嘉能可选择关闭旗下矿山时,我们曾做过分析,预计其关闭矿山成本多集中在1800-2000美元附近。实际上,由于目前锌价已经远离市场上的绝大部分矿与冶炼项目,因而嘉能可的复产不能单纯看作价格与成本之间的比较。

在此对嘉能可行为进行猜测,我们预计其将视自身是否为市场边际量作为复产的指标之一,换言之,当它即将不再是市场边际量时,便没有再继续停产的必要。从上述锌市场供需平衡的总结看,2019年在嘉能可不复产的情况下,锌市场开始出现过剩,因而我们猜测其会选择在2018年复产。

嘉能可宣布复产可谓是锌市场的“风险事件”,但它对平衡的影响却需要视其复产的量级。由于上文提到2018年锌资源短缺21万吨,如果嘉能可在年初选择全部复产,将直接结束2018年的锌短缺结构。如果其复产时间与进度均较为温和,2018年将出现结构性的短缺,但这并不影响未来长周期的价格判断。

<上一篇 今日(12月27日)塑料行情报道

相关推荐

- 国债期货午盘小幅收涨 十年期主力合约涨0.07%

- 周三(3月21日),国债期货高开后窄幅震荡,午盘小幅收涨。十年期国债期货主力合约T1806涨0.07%,五年期国债期货主力合约TF1806涨0.07%。

- 国债期货 0