2018年锌价波幅将进一步扩大,沪锌主力核心运行区间20000-28000元/吨,伦锌核心运行区间预计在2400-3500美元/吨。

2018年锌价波幅将进一步扩大,沪锌主力核心运行区间20000-28000元/吨,伦锌核心运行区间预计在2400-3500美元/吨。

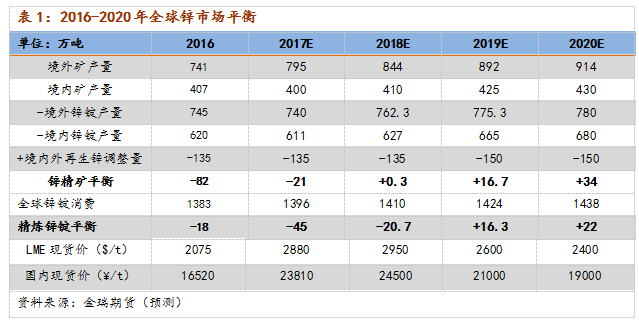

自2016年开始的锌精矿短缺引发价格大幅上涨的行情即将告一段落:随着锌价的高企,境内外锌精矿积极复产与达产,自2018年开始锌精矿逐步回归平衡并于未来几年出现过剩锌资源量过剩(即锌精矿-锌消费)将在2019年出现,并于2020年继续扩大。而境内外锌冶炼产能完全有能力将锌精矿转为精炼锌供市场消化。

近三年内冶炼不存在瓶颈在锌消费增速保守估计的前提下,2018年锌锭市场将继续出现21万吨的短缺,虽然目前全球显性库存足够覆盖短缺并支撑到供需结构扭转,但低库存所带来的市场情绪激化将放大锌价的波动幅度

从市场平衡与博弈的角度出发,我们认为锌价将在2018年上演最后一轮表演,随着供应的回归而出现下行,考虑到渠道库存已被有效压缩,伴随着锌价的下跌被释放的补库需求会令锌价的下挫进程受到牵绊,尤其在2018年-2019年,市场由短缺向过剩的转移过程中,锌价的下行并不会立刻兑现

风险因素:

嘉能可复产:由于在不算嘉能可复产的前提下,2019年市场转为过剩,如果嘉能可提前复产,将加速供需结构的扭转,因而锌价提前见顶

消费好于预期:处于对宏观经济的增速下行的预期,在此保守估计锌未来消费增速,如果消费好于预期,将令延缓供需结构的扭转,加深2018年去库存的程度;但由于2019年以后锌矿有足够的结余,能够承受更多消费的需求

中国环保对冶炼的影响:干扰冶炼产能的发挥,令锌精矿无法如数转为锌锭,这将使得锌锭短缺境况时间延长而锌精矿相对宽裕,使得锌价高位运行的同时加工费也进一步上调

一、2017造就锌市场机会的逻辑梳理

<上一篇 今日(12月27日)塑料行情报道

相关推荐

- 国债期货午盘小幅收涨 十年期主力合约涨0.07%

- 周三(3月21日),国债期货高开后窄幅震荡,午盘小幅收涨。十年期国债期货主力合约T1806涨0.07%,五年期国债期货主力合约TF1806涨0.07%。

- 国债期货 0