目前玻璃指数依然维持高位,前期有所下跌,但仍未跌破三年震荡区间。后期或会有相关政策推动及维稳,但房地产市场恐难以达到2016-2019的规模及增速,在玻璃行业产能过剩下,玻璃市场的需求或不及往期,玻璃价格三年高位后期恐将打破。短期内由于行业的维稳,价格下跌幅度或不大,但后期玻璃期货价格重心下移概率较大。

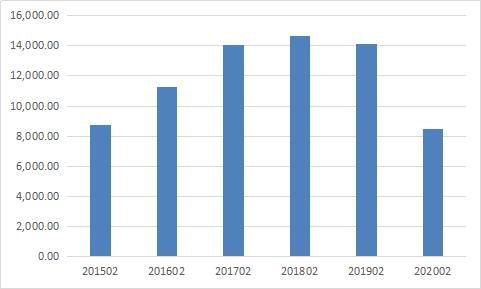

图6:1、2月商品房累计销售面积(万平方米)

资料来源:wind,长安期货

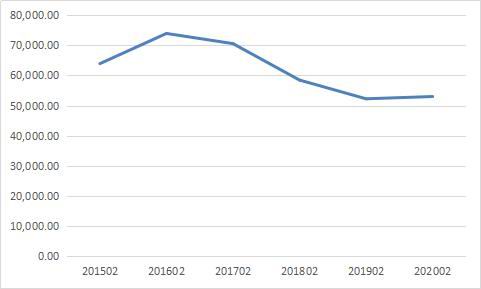

1、2月末商品房待售面积53004万平方米,较2019年末增加3183万平方米,较2019年同期增加1.4%,虽然低于前些年,但整体趋势向下,自2016年国家对房地产的去库存政策成果显现。

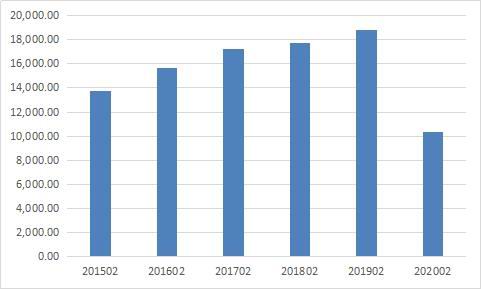

1、2月份房屋新开工面积10369万平方米,同比下降44.8%,随着后期的复产复工,或会回升,但能否回升到往年水平仍需观察。

图7:1、2月份累计商品房待售面积(万平方米)

资料来源:wind,长安期货

图8:1、2月份累计房屋新开工面积(万平方米)

资料来源:wind,长安期货

4.汽车产销数据下滑,汽车玻璃需求或走弱

汽车玻璃占玻璃的比重10%左右,由于疫情影响2月份国内汽车销量较往年下滑近八成,随着复工复产的逐步推进,后期下游消费或会好转,但二月份已然失去,后期消费量与往年水平相当有一定困难。

国外疫情依然未有效控制,据中国橡胶信息贸易网消息,欧洲汽车制造商协会(ACEA)发布的数据,2020年2月份,欧洲乘用车市场新车注册量同比下跌7.2%至1,066,794辆。欧洲五大主流市场中,德国车市的跌幅最大,达10.8%;其次是意大利(同比下降8.8%)、西班牙(同比下降6%)和法国(同比下降2.7%);1月份,欧洲汽车销量也出现7.4%的跌幅,今年前两个月,欧洲乘用车市场新车注册量同比下滑7.3%至2,202,010辆。连续两个月销量下降欧洲车市创下自2013年以来最差开局。

整体来看,疫情对玻璃生产影响较小,供给累积,库存高企,虽然随着下游的复工复产,库存后期会下降,但总量依然较高;疫情对下游需求影响较大,复工复产仍未达到往年同期,房地产开发及销售都不及往年,汽车销售国内、国外数据均不乐观,下游需求恐下滑。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 玻璃期货价格重心下移概率较大

下一篇> 玻璃市场最黑暗时期已过去 等待反弹

相关推荐

- 玻璃期货价格重心下移概率较大

![玻璃期货价格重心下移概率较大]()

- 目前玻璃指数依然维持相对高位,前期有所下跌,但仍未跌破三年振荡区间。后期或有政策利好,但房地产市场恐难以达到2016—2019的规模及增速,在玻璃行业产能过剩下,玻璃市场的需求或走弱,玻璃期货价格三年高位振荡格局恐将打破。短期内由于行业的维稳,价格下跌幅度或不大,但中长期玻璃期货价格重心下移概率较大。

- 玻璃期货 玻璃 橡胶 0

- 玻璃期货午后大震荡 一度涨逾2%

- 国庆假期后,玻璃现货价格稳中有升。当前玻璃现货价格坚挺,主要是因为低库存、去产能、现货提涨。一方面,受生产线关停影响,今年前三季度玻璃总产量略低于去年同期;另一方面,玻璃库存低位,华北地区厂库库存处于近五年来的最低水平。分析人士认为,未来影响市场走势的关键在于供给端的变化。

- 玻璃期货 玻璃期货 玻璃 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |