春节假期一周,国际原油价格下滑超过10%;1月,国际原油下滑超过16%。节后首个交易日,以原油为首的化工品价格大幅下跌,超过20个品种收盘跌停。不过,就甲醇基本面来看,短线不宜过分悲观。

春节假期一周,国际原油价格下滑超过10%;1月,国际原油下滑超过16%。节后首个交易日,以原油为首的化工品价格大幅下跌,超过20个品种收盘跌停。不过,就甲醇基本面来看,短线不宜过分悲观。

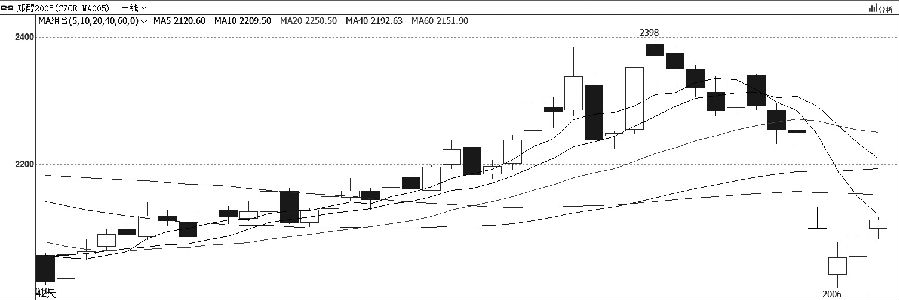

图为甲醇2005合约日线

近期国际市场状况

春节前,中东地区的伊朗、巴林、沙特及东南亚地区的马来西亚、文莱等国家总计有10余套合计超过1100万吨/年的甲醇装置检修,这些装置的集中检修将造成1—2月全球甲醇供应损失超过180万吨。进入2月,伊朗国内天然气紧张问题有所缓解,其中,扎格罗斯石化的一套165万吨/年装置于本月初尝试重启,而“麻将”和“卡维”两套装置在本月初重启失败后,计划于本周末或下周视天然气供应情况逐步重启。

东南亚方面,马来西亚国家石油公司的甲醇装置也定于本周开始尝试重启,新西兰1月因意外故障降负的装置在春节前已恢复正常。上述装置恢复后,自2月第二周开始供应将逐步增加,其产量的一半左右销往中国,因此自3月中旬开始,进口压力会再度显现。

进入2月,沙特等地的部分装置也有检修计划,全球开工增加有限,但重启装置所属地区为中国甲醇传统进口区域,对于中国的供应将有所增加。

截至2月3日,东南亚甲醇报价在285美元/吨,但中国主港的报价仅为230美元/吨,从价差来看,自中国转口甲醇至东南亚依旧存在较为丰厚的利润。2019年12月至2020年1月,我国一直存在进口甲醇转口至东南亚套利的情况,当时由于马来西亚国家石油公司的甲醇装置检修,市场货物紧缺,并未打压该地区甲醇价格。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 市场担忧情绪升温 甲醇预计持续弱势

下一篇> 甲醇底部已探明 未来行情将逐步振荡向上

相关推荐

- 甲醇底部已探明 未来行情将逐步振荡向上

- 在疫情影响下,能化板块春节后经历大幅下跌,随后在前期低点2040元/吨附近得到支撑后反弹。结合目前甲醇基本面较好的实际情况,我们认为后期甲醇大概率从2040—2300元/吨区间向上运动。

- 甲醇期货 甲醇 0

- 市场担忧情绪升温 甲醇预计持续弱势

- 1月甲醇受美伊冲突及伊朗寒冬限气,气头装置大面积停工等因素的影响,市场认为进口甲醇将大幅减少,导致期价连续大幅拉涨,最高价近2400元/吨,创半年来的新高,涨幅近10%左右。大涨过后,甲醇期价高位回落,华东现货价格也有所下跌。目前受新型冠状病毒肺炎疫情的影响,市场担忧情绪升温,原油领跌,甲醇预计持续弱势。

- 甲醇期货 化工 甲醇 0

- 港口库存压力减轻 甲醇中长期下跌空间有限

![港口库存压力减轻 甲醇中长期下跌空间有限]()

- 甲醇期价连收阴线,华东地区甲醇现货也有所下跌。短期来看,甲醇下游企业备货基本结束,外加下游烯烃工厂有春检预期,甲醇可能振荡偏弱。

- 甲醇期货 甲醇期货 甲醇 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易