甲醇期价连收阴线,华东地区甲醇现货也有所下跌。短期来看,甲醇下游企业备货基本结束,外加下游烯烃工厂有春检预期,甲醇可能振荡偏弱。

甲醇期价连收阴线,华东地区甲醇现货也有所下跌。短期来看,甲醇下游企业备货基本结束,外加下游烯烃工厂有春检预期,甲醇可能振荡偏弱。

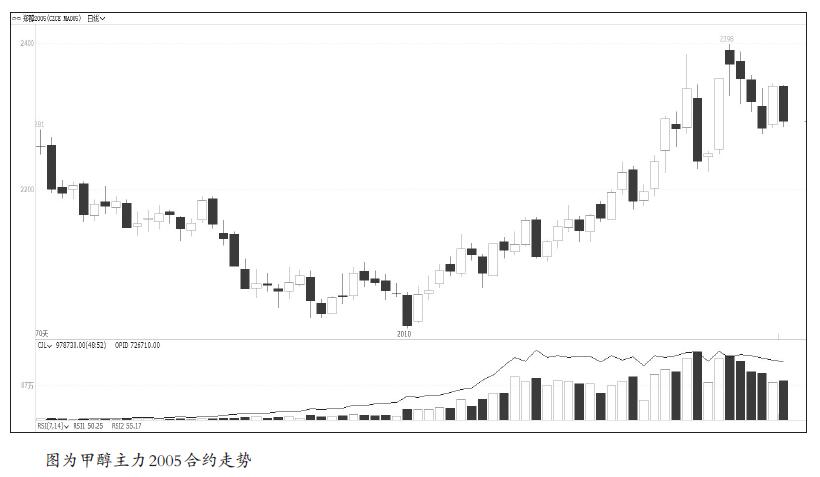

随着近两个月内地烯烃工厂高负荷开工,国外主要甲醇生产装置停车检修,导致甲醇进口量大幅减少,港口库存连续1个多月下降,华东港口压力明显减轻,甲醇期价也随之开启了连续一个月的上涨模式。此外,2020年1月初的中东冲突和伊朗气头装置的大面积停车导致甲醇价格两度大幅上涨,1月14日一度冲击到了2398元/吨。然而,近期有市场消息称伊朗kaveh、marjan和zpc都准备重启装置,截至2020年1月17日收盘,甲醇期价连收4根阴线,华东地区甲醇现货价格也有所下跌。我们预计,短期来看,甲醇下游企业备货基本结束,外加下游烯烃工厂有春检预期,甲醇可能振荡偏弱。

伊朗进口量回顾

回顾2018年,我国从伊朗进口的甲醇总量为300万吨,2019年进口总量为400万吨,进口量同比增长了33%左右。从2019年的进口来源地来看,伊朗进口量约占总进口量的30%以上,连续11年成为我国甲醇进口的最大来源国,其次是新西兰和特立尼达,分别占16%和13%,因此伊朗装置开停节点的重要性非同小可。

探究进口量增速如此之快的原因,我们认为有以下两点:一是伊朗2018年只有两套主要装置出货,分别是ZPC(330万吨/年)、Marjan(165万吨/年),共计495万吨的年产能,但2019年新增三套装置Kimiya(165万吨/年)、Kaveh(230万吨/年)和Bushehr(165万吨/年),共计560万吨的年产能,名义产能增速同比增长13%,为历史最高增速。经过简单计算,伊朗装置实际产能增速与甲醇进口量增速有一定的正相关性,在2020年伊朗仍有两套新增的165万吨/年的Kimiaye和Sabalan装置,未来它们的具体投产时间仍值得密切关注。二是2019年9月伊朗大部分装置秋季检修不及预期,开工负荷下滑不明显,仅10月初装置有短停的现象,并未形成持续秋检。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 受事件性的影响 甲醇期货波动率短期高企

下一篇> 甲醇短期紧缺有望逐渐缓解 长期供应偏宽松

相关推荐

- 甲醇:年前震荡 节后归来关注啥?

![甲醇:年前震荡 节后归来关注啥?]()

- 北方言,腊月二十三,糖瓜粘,过了小年每天都叫过年。春节的脚步越来越近了,各地的年味也是越来越浓,远在他乡的游子思乡的情绪也是愈发厚重。但与此同时,我国国内甲醇市场交投气氛也是逐步趋缓。年关将至,物流方面依然较为紧张,运输成本高企且车辆部分提前退市,区域间货源流通性也受到了一定的限制,而局部下游集中备货操作也临近尾声。中宇资讯认为年前国内甲醇市场或趋于震荡整理阶段。

- 甲醇期货 甲醇 0

- 预计2020年原料甲醇的需求消耗量增速或继续放缓

![预计2020年原料甲醇的需求消耗量增速或继续放缓]()

- 据笔者预计,2019年我国甲醇下游实际消费量约在6200万吨,同比增长8.5%左右:其中新兴下游(MTO/P以及甲醇燃料等)对原料甲醇的消耗量较去年增加约400万吨左右,传统下游消费量仅增加90万吨附近。

- 甲醇期货 化工 甲醇 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易