春节假期一周,国际原油价格下滑超过10%;1月,国际原油下滑超过16%。节后首个交易日,以原油为首的化工品价格大幅下跌,超过20个品种收盘跌停。不过,就甲醇基本面来看,短线不宜过分悲观。

一是2月甲醇市场倾向于去库存。当前上游厂家库存积压、下游采购不正常是物流停滞造成的,只要恢复正常的交易和消耗,2月进口缩量超20万吨将使得沿海地区甲醇库存出现明显下降。二是春节前就隐晦曝出检修计划的浙江两套甲醇制烯烃装置,至今仍未检修,如果在2月实施检修,可以抵消因伊朗限气和意外造成的外盘供应减量; 如果不检修,则会加速港口地区库存的下降,届时沿海地区将面临较为严重的供不应求局面。

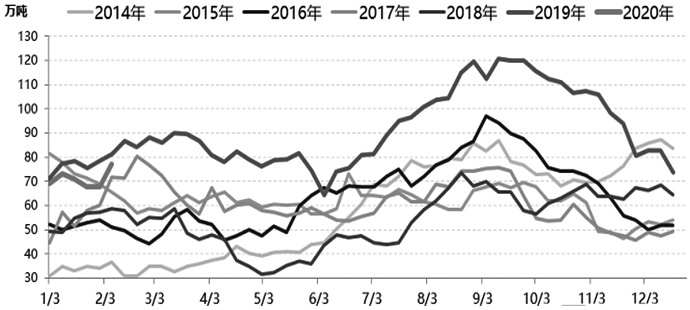

图为2014—2020年华东地区甲醇库存走势

就甲醇库存而言,春节前集中卸船的货物叠加假期消耗不正常,造成节后统计的甲醇库存大幅增加约11万吨,当前沿海地区甲醇总库存约91万吨,较去年同期基本持平。春节后烯烃企业的原料采购将陆续到港,沿海地区可销售库存为27万吨左右,处于中等水平。对比前几年走势来看,2—3月因中国春节假期及国外装置春检影响,基本为进口偏少、库存下降时段,但这一时期同样是甲醇传统下游开工偏低时段,供需两弱。当前沿海地区的甲醇库存并不高,又存在下降预期,这将给予甲醇价格一定支撑。

后市,国内物流恢复正常后,西北积压的甲醇库存将快速低价销往华北、华东地区,从而出现新一轮的降价去库存。而在库存基本出清之后,华东地区将面临两套甲醇制烯烃装置检修,据目前消息来看,两套60万吨/年的甲醇制烯烃装置预期先后检修10—15天,会减少10万—15万吨的甲醇需求。叠加西北及内陆降价排库货物抵达,港口地区甲醇面临较大的供应压力。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 市场担忧情绪升温 甲醇预计持续弱势

下一篇> 甲醇底部已探明 未来行情将逐步振荡向上

相关推荐

- 甲醇底部已探明 未来行情将逐步振荡向上

- 在疫情影响下,能化板块春节后经历大幅下跌,随后在前期低点2040元/吨附近得到支撑后反弹。结合目前甲醇基本面较好的实际情况,我们认为后期甲醇大概率从2040—2300元/吨区间向上运动。

- 甲醇期货 甲醇 0

- 市场担忧情绪升温 甲醇预计持续弱势

- 1月甲醇受美伊冲突及伊朗寒冬限气,气头装置大面积停工等因素的影响,市场认为进口甲醇将大幅减少,导致期价连续大幅拉涨,最高价近2400元/吨,创半年来的新高,涨幅近10%左右。大涨过后,甲醇期价高位回落,华东现货价格也有所下跌。目前受新型冠状病毒肺炎疫情的影响,市场担忧情绪升温,原油领跌,甲醇预计持续弱势。

- 甲醇期货 化工 甲醇 0

- 港口库存压力减轻 甲醇中长期下跌空间有限

![港口库存压力减轻 甲醇中长期下跌空间有限]()

- 甲醇期价连收阴线,华东地区甲醇现货也有所下跌。短期来看,甲醇下游企业备货基本结束,外加下游烯烃工厂有春检预期,甲醇可能振荡偏弱。

- 甲醇期货 甲醇期货 甲醇 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易