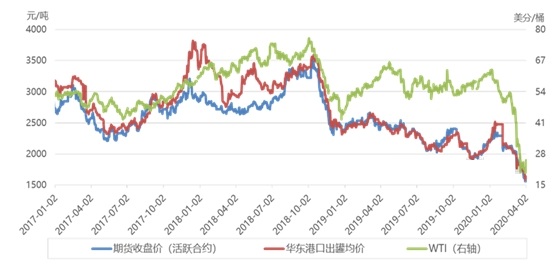

一季度,全球新冠病毒疫情肆虐使得甲醇市场存在巨大不确定性。外盘价格持续走跌下行。截至4月9日甲醇收盘:欧洲收于148.5-149.5欧元/吨FOB鹿特丹,较前一交易日跌2欧元/吨;美国收于64.75-65.25美分/加仑,较前一交易日跌2美分/加仑;亚洲地区收于169-171美元/吨CFR中国,较前一交易日涨1美元/吨;182-184美元/吨CFR东南亚,较前一交易日持平。

导语:一季度,全球新冠病毒疫情肆虐使得甲醇市场存在巨大不确定性。外盘价格持续走跌下行。截至4月9日甲醇收盘:欧洲收于148.5-149.5欧元/吨FOB鹿特丹,较前一交易日跌2欧元/吨;美国收于64.75-65.25美分/加仑,较前一交易日跌2美分/加仑;亚洲地区收于169-171美元/吨CFR中国,较前一交易日涨1美元/吨;182-184美元/吨CFR东南亚,较前一交易日持平。

国际甲醇市场价格自疫情发生以来持续下行,据统计,自2008年开始至今,亚洲国际甲醇价格历史低点出现在2008年12月26日,价格水平处于165美元/吨CFR中国及155美元/吨CFR东南亚。截至目前,近期出现的价格相对低点是在2020年4月3日,价格水平处于167美元/吨CFR中国,182美元/吨CFR东南亚。虽然数据上看,此次价格并未刷新历史记录,但是结合目前宏观经济形势及诸多方面因素,价格同样近乎于处于“历史新低”。2008年爆发的金融危机导致全球经济环境遭受重创,而2020年年初的低点起因来自于原油带动下全球化工品崩盘,以及新冠病毒疫情造成的市场需求大幅缩减。

例如印度地区疫情期间采取全面封锁,全国实行为期三周的禁闭,来自受感染国家的船只抵达印度港口时必须隔离14天。印度地区主要下游为甲醛、醋酸、MTBE等传统下游,需求近年来发展变化不大,且由于疫情影响到终端板材、电器等行业,市场持续疲软。而该地区自有产能较少,供应基本全部依赖中东地区的进口甲醇,全年需求缺口有近200万吨。

国外整体需求受限带动了国际甲醇价格的持续下行。而我国作为全球最大的甲醇需求市场,一季度价格持续下行同样对国外市场形成显著影响。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 铁矿石中长期价格线或将下移

热评话题

相关推荐

- 下游部分行业利润不佳 预计甲醇期价震荡为主

![下游部分行业利润不佳 预计甲醇期价震荡为主]()

- 上周卓创港口甲醇库存93.5万吨(-4.5),阶段性封航对华东港口提货和卸货有影响,预计9月9日至9月25日沿海地区进口船货到港量在57万吨,到港压力稍放缓。

- 甲醇期货 甲醇 期货 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓