2018年锌价波幅将进一步扩大,沪锌主力核心运行区间20000-28000元/吨,伦锌核心运行区间预计在2400-3500美元/吨。

当然,以上假设的成立存在两个前提:

1、冶炼有足够的提升空间与意愿将新增矿量转为换锌锭

2、消费确实符合保守预计的增速,即1%的年度增速

因而,接下来需要对境内外冶炼新增项目与提升空间进行拆分,以及对未来锌消费做出展望。

(三)2018年及未来冶炼的提升空间

近两年以来高企的锌价出乎市场意料地并没有吸引锌锭的井喷式产出,一方面锌精矿尚处于恢复状态,供应只是有所缓解并未转为宽裕;另一方面,境内外近年来冶炼缺乏投资、新扩建项目较少,从而使得整个冶炼环节无法对高锌价作出迅速反应。

在此,我们将锌冶炼空间通过确定性分为:现有有效产能的提升空间、未来三年内新扩建项目以及完全停产多年的冶炼产能。通过对境内外可能提升的冶炼产能空间进行细数,来审视冶炼是否有能力将锌精矿增量转为换锌锭。

1、国内冶炼产能的提升空间

虽然2016年起锌价出现质的飞跃,但自2007年金融危机以来,实际上锌价在低位盘整长达9年之久,长期低迷的锌价令上游冶炼环节率先削减资本投入,随着传导至原料锌精矿环节,因而当2016年锌价飞跃时,上游环节并不会迅速对冶炼与矿山作出投资追加。

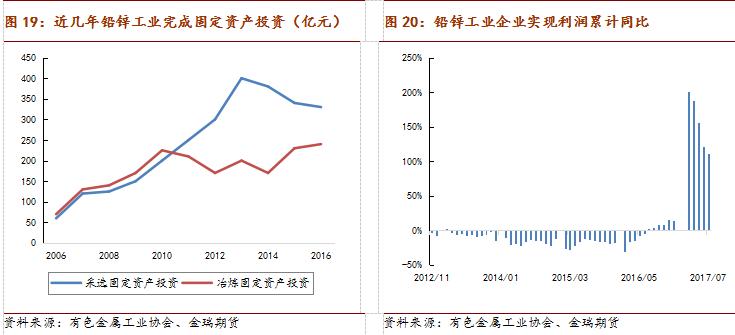

2016年开始,锌价不断攀升使得国内采选冶炼企业终于摆脱数年以来的微利窘迫境地。据有色工业协会数据,今年1-9月铅锌工业实现利润216亿元,同比增长85.4%,其中矿企实现利润151.7亿元,累计增长108%,冶炼企业实现利润64.5亿元,同比增长47.7%。

从产业链利润分配上看,锌价上涨所带来的利润收益绝大部分被矿山企业获得,而冶炼企业虽然也获收益,但利润明显小于矿山企业。正如上文所提到的,前十年长期的价格低迷,行业利润低,令资本对于锌冶炼项目投资缺乏兴趣,从投资的角度看,前几年的投资缺乏限制了随后两年国内锌冶炼的大规模扩张。但是,由于2016-2017年行业利润率得到质的改善,不排除在政策放宽的前提下市场对锌矿山及锌冶炼追加投资,令随后三到五年具备进一步提升产能规模的能力。

<上一篇 今日(12月27日)塑料行情报道

相关推荐

- 国债期货午盘小幅收涨 十年期主力合约涨0.07%

- 周三(3月21日),国债期货高开后窄幅震荡,午盘小幅收涨。十年期国债期货主力合约T1806涨0.07%,五年期国债期货主力合约TF1806涨0.07%。

- 国债期货 0