伊朗复产叠加目前国内由外部环境导致甲醇下游需求历史低位,盘面合理表现弱势;但目前港口库存低位,伊朗从产到运尚需时间,同时外部环境预期逐步转好,故而,目前笔者认为盘面定价权重内地高于港口,盘面价格预期高于2000较为合理。

3、量价关系

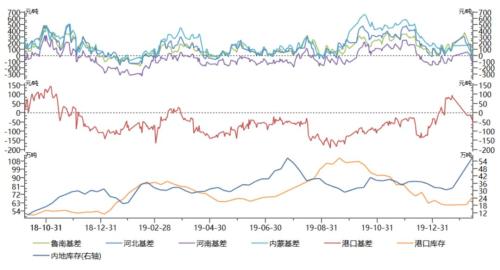

图3内地、港口基差与库存

数据来源:Wind,中粮期货研究院

从商品研究的角度出发,库存与价格存在良好参照关系,对于甲醇而言旺季低位库存和淡季高位库存时,供需变化对盘面价格转化效率更高。

旺季时需求好,库存中性,供应端增量可以被消化,但如果此时供应端发生缩量,那么由供需变化导引的库存变化将快速传导至价格,如上图中的3-4月份,下游需求恢复同时叠加上游春检供应缩量,库存下行,基差快速走强。

同样在淡季中,库存中性,需求缩量如能匹配供应增量,基本面逻辑也会高效体现在盘面价格上,比如上图7-8月份,Kaveh投产后船货发往中国,进口供应环比增加叠加需求淡季,快速累库同时港口基差弱化。

基于以上的方法论,结合目前情况,笔者认为伊朗复产叠加目前国内由外部环境导致甲醇下游需求历史低位,盘面合理表现弱势;但目前港口库存低位,伊朗从产到运尚需时间,同时外部环境预期逐步转好,故而,目前笔者认为盘面定价权重内地高于港口,盘面价格预期高于2000较为合理。

2

未来预期:观点维持不变

供应端同比或许下行,但环比缩量预期大概率发生,同时叠加需求端预期逐步转好,未来价格依然值得期待。供应端未来依然是核心因素,同时国产上游装置负荷也在低位,未来还有数量可观的新增装置预期,故而春检供应缩量情况或将成为定价基础。

月内预期运行区间MA05合约(2000,2400)

预期偏差:

1、疫情持续,物流受阻,价格低位导致春检提前。

2、MTO推迟检修。

策略建议:

1、逢低买入05合约。

2、聚烯烃利润修复。

温馨提示:请远离场外配资,谨防上当受骗。

下一篇> 供需偏弱 预计后市甲醇易跌难涨

相关推荐

- 2019年我国甲醇进口情况分析

![2019年我国甲醇进口情况分析]()

- 据监测,2019年全年,我国甲醇进口量累计达1089.57万吨,同比增加46.67%,占去年我国甲醇进口总量的146.67%,月均在90.8万吨,刷新自我国有甲醇进口数据统计以来月均最高进口量记录。而在伊朗、沙特、马来西亚等国外装置检修情况下,港口与外盘价格出现倒挂,为此自4月份起进口量处于年内最低位,但依然高于近五年月度平均值。而临近年底,随着本年度港口一手商长约合同的结束、部分下游企业备货以及进口出现明显套利空间的影响,12月单月进口量近120万吨。

- 研究报告 甲醇 0

- 疫情继续发酵影响工业整体开工进度 甲醇震荡下行

- 周三甲醇主力05合约较上一交易日跌幅2.1%,增仓10万手,持仓80.6万手。现货方面,太仓报盘2060-2070元/吨(-30/-50)。

- 甲醇期货 甲醇 持仓 0

- 疫情利空影响较大 预计甲醇期价维持弱势振荡

- 受疫情影响,春节后甲醇期货开市大幅下跌,随后小幅反弹修复,整体走势依旧偏弱。笔者认为,疫情对甲醇短期基本面利空影响较大,物流受阻导致内地库存高企,下游需求明显减少,预计甲醇期价维持弱势振荡。

- 甲醇期货 甲醇期货 甲醇 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易