伊朗复产叠加目前国内由外部环境导致甲醇下游需求历史低位,盘面合理表现弱势;但目前港口库存低位,伊朗从产到运尚需时间,同时外部环境预期逐步转好,故而,目前笔者认为盘面定价权重内地高于港口,盘面价格预期高于2000较为合理。

摘要

伊朗复产叠加目前国内由外部环境导致甲醇下游需求历史低位,盘面合理表现弱势;但目前港口库存低位,伊朗从产到运尚需时间,同时外部环境预期逐步转好,故而,目前笔者认为盘面定价权重内地高于港口,盘面价格预期高于2000较为合理。

今日主流媒体公布伊朗天气回暖,天然气供应恢复,2套产能合计400万吨装置复产,但盘面表现依然淡定,并无明显下挫,现将伊朗对甲醇影响浅析如下:

1

量价关系

1、产能情况

表1伊朗甲醇产能

数据来源:NPC年报,中粮期货研究院

2018-2019年是伊朗甲醇装置投产的高峰年丰,Marjan, Kaveh, Busher三套装置投产使得伊朗产能翻倍。

中东地区为甲醇主要产区,消费有限,出口为主。

伊朗引起地缘政治的特殊性,出口流向目前以中国和印度为主,印度货量较少,也相对稳定,Spot Cargo多以中国为主。

故而,伊朗的新增装置相当于中国沿海的新增装置。

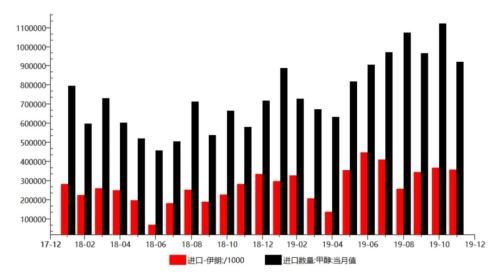

2、货量权重

图2伊朗货源在中国进口量中占比

数据来源:Wind,中粮期货研究院

图3 伊朗甲醇进口价格及利润

数据来源:Wind,中粮期货研究院

由上图可见,伊朗货源在中国甲醇进口结构中权重高于30%,故而伊朗装置的动态对甲醇盘面影响非常直观。

自2018年10月份伊始,Marjan投产后第一船货到达中国,进口结构随之改变,进口利润由长期倒挂转为顺挂,美金价格快速下行,盘面价格也随之不断冲击新低。

综上,伊朗由于产能庞大,其装置动态决定产量进而决定出口量;而由于流向相对固定,装置产量又决定了中国进口市场的利润结构,期现结构以及盘面的月间结构。

温馨提示:请远离场外配资,谨防上当受骗。

下一篇> 供需偏弱 预计后市甲醇易跌难涨

相关推荐

- 2019年我国甲醇进口情况分析

![2019年我国甲醇进口情况分析]()

- 据监测,2019年全年,我国甲醇进口量累计达1089.57万吨,同比增加46.67%,占去年我国甲醇进口总量的146.67%,月均在90.8万吨,刷新自我国有甲醇进口数据统计以来月均最高进口量记录。而在伊朗、沙特、马来西亚等国外装置检修情况下,港口与外盘价格出现倒挂,为此自4月份起进口量处于年内最低位,但依然高于近五年月度平均值。而临近年底,随着本年度港口一手商长约合同的结束、部分下游企业备货以及进口出现明显套利空间的影响,12月单月进口量近120万吨。

- 研究报告 甲醇 0

- 疫情继续发酵影响工业整体开工进度 甲醇震荡下行

- 周三甲醇主力05合约较上一交易日跌幅2.1%,增仓10万手,持仓80.6万手。现货方面,太仓报盘2060-2070元/吨(-30/-50)。

- 甲醇期货 甲醇 持仓 0

- 疫情利空影响较大 预计甲醇期价维持弱势振荡

- 受疫情影响,春节后甲醇期货开市大幅下跌,随后小幅反弹修复,整体走势依旧偏弱。笔者认为,疫情对甲醇短期基本面利空影响较大,物流受阻导致内地库存高企,下游需求明显减少,预计甲醇期价维持弱势振荡。

- 甲醇期货 甲醇期货 甲醇 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易