目前甲醇库存较春节前明显增加,部分企业库存压力较大。同时,国内甲醇价格仍高于印度等地,CFR东南亚现货中间价持续下滑,进口利润仍在130元/吨左右的较高位置。受此影响,进口量或恢复。

目前甲醇库存较春节前明显增加,部分企业库存压力较大。同时,国内甲醇价格仍高于印度等地,CFR东南亚现货中间价持续下滑,进口利润仍在130元/吨左右的较高位置。受此影响,进口量或恢复。

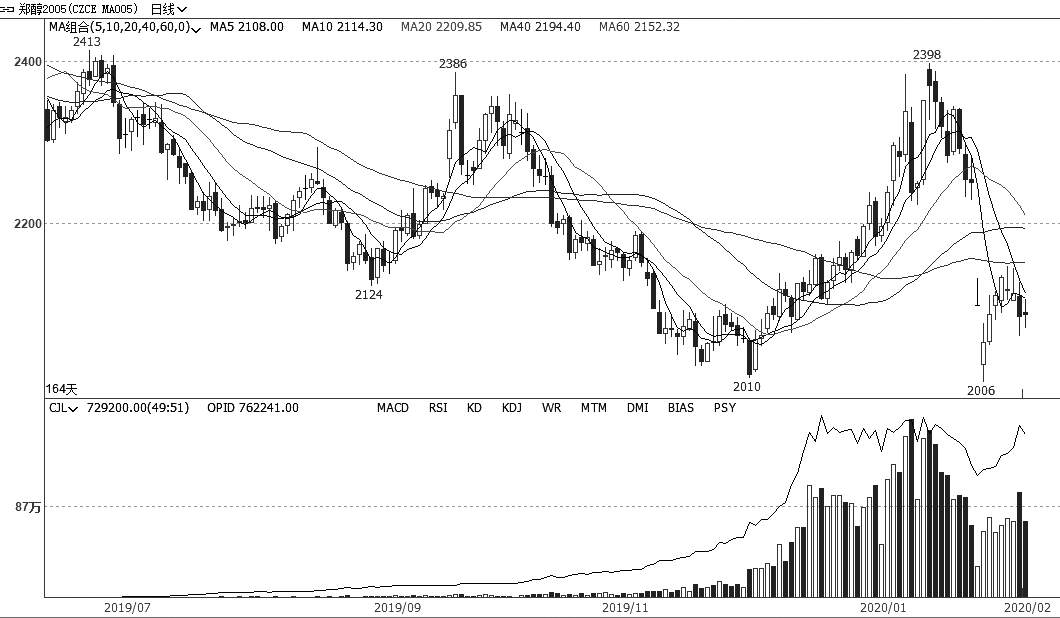

图为郑醇2005合约日线

春节假期后开市以来,甲醇期货2005合约最低下探至2006元/吨,随后经历一段反弹修复,但总体仍较为弱势。现货方面,受疫情影响,运输不畅,上下游库存均有累积。

疫情影响价格走势

回顾春节前,甲醇港口货物持续紧缺,华东华南港口库存合计最低跌至60万吨左右。国际市场,中东局势动乱,伊朗限气,国外装置检修不断,国内市场,西南限气,受北线天气影响,运输受限,加上下游烯烃装置一直维持在85%—90%的高开工率,市场预期国内甲醇供应紧缺将延续一段时间。因下游采买补库较多,在港口库存无压力的情况下,港口报价持续坚挺,至春节前江苏地区报价基本在2300—2400元/吨之间。

与此同时,地域性价格差异持续出现。因天气影响,西北地区交通受阻,年前报价基本在1800元/吨附近。在下游烯烃企业压价背景下,甲醇价格持续走弱,甚至有降价补贴运费的动作。但当时市场普遍预期一季度港口甲醇现货紧缺,且春节后运费大概率回调。节前几日有部分企业开始主动累库,等待节后港口套利窗口开启。然而,疫情突发,甲醇运输受影响较大,跨省运输基本叫停。

目前市场供需两弱

上游煤头装置方面,由于物流影响,目前库存较春节前明显增加。部分企业库存压力较大,同时市场上原料煤较为短缺,关中和北线多数企业被动降负荷至五成左右,涉及总产能约1200万吨。但在库存压力下仍以降价排库为主。西北地区报价大多在1650—1700元/吨附近,价格重心下移后,成交目前稍有好转。气头方面,西南装置复工较顺利,川维也开始降负,后期西北气头复工情况值得关注。整体来看,截至2月6日国内甲醇整体装置开工负荷为66.90%,环比下滑7.66个百分点;西北地区开工负荷为77.14%,环比下降10.48个百分点。与去年同期相比也有不同程度的下跌。但由于厂家库存压力,运输恢复后原料煤已得到补充,应不会对甲醇价格有明显支撑。

温馨提示:请远离场外配资,谨防上当受骗。

下一篇>已是最后一篇

相关推荐

- 跨地区套利空间难开启 甲醇期货保持坚挺状态

![跨地区套利空间难开启 甲醇期货保持坚挺状态]()

- 西北地区企业库存压力加大,而华东地区库存持续下降。受物流管制的影响,跨地区的套利空间难以开启,甲醇期货保持坚挺的状态。

- 甲醇期货 甲醇期货 期货 甲醇 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易