综合来看,2020年动力煤市场供应增速高于需求增速,全年价格重心将进一步下移。电厂的库存策略对于价格波动节奏依然有较大影响,市场煤价格波动空间将继续缩窄,预计环渤海港口5500大卡动力煤市场价格运行区间为500—590元/吨。风险因素在于:宏观经济超预期下滑,进口煤政策超预期。

2020年行情展望煤炭行业的供给侧改革之路已历时四年,经历了淘汰落后产能、治理超能力生产,优质产能陆续投产,行业、产业区域集中度都有明显提升,行业盈利能力大为改善,供应也由2016年改革初期的巨大缺口变为供应有保障,并逐渐趋于宽松。2020年,随着前期新增产能逐渐投产,优质产能持续释放,供应总量将进一步趋宽松。进口方面,调控政策的精准性、灵活性显著提升,电价改革的大背景下也需要低价优质进口煤作为有效补充,进口政策大概率延续温和、阶段性的方式,对于2020年进口总量,我们维持持平或略增的判断。煤炭总需求增速依然偏温和,其中火电有望小幅回升。综合来看,2020年动力煤市场供应增速高于需求增速,全年价格重心将进一步下移。电厂的库存策略对于价格波动节奏依然有较大影响,市场煤价格波动空间将继续缩窄,预计环渤海港口5500大卡动力煤市场价格运行区间为500—590元/吨。风险因素在于:宏观经济超预期下滑,进口煤政策超预期。

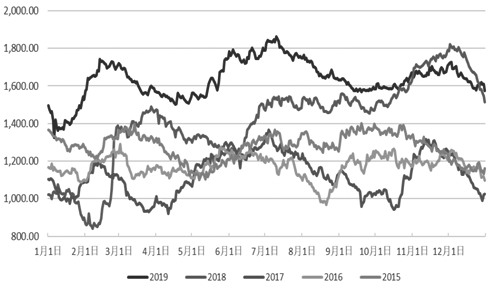

图为2015—2019年沿海电厂库存对比(万吨)

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 市场炒作瓦解叠加供应过剩 动力煤的反弹还能持续吗?

下一篇> 动力煤产业政策逻辑详细分析

热评话题

相关推荐

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易