综合来看,2020年动力煤市场供应增速高于需求增速,全年价格重心将进一步下移。电厂的库存策略对于价格波动节奏依然有较大影响,市场煤价格波动空间将继续缩窄,预计环渤海港口5500大卡动力煤市场价格运行区间为500—590元/吨。风险因素在于:宏观经济超预期下滑,进口煤政策超预期。

C 需求增速依然平稳

我国煤炭消费主要用于电力、钢铁、建材、化工四大行业及民用领域。其中,燃煤发电占比最高,为54%左右。

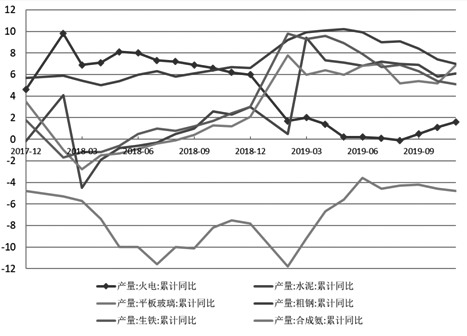

2019年火电增速大幅回落,2020年有望小幅回升。根据国家统计局数据,2019年1—11月,全国规模以上工业发电量64796亿千瓦时,同比增长3.4%,增速较1—10月提高0.3个百分点。其中,火电、水电、核电、风电、太阳能(000591,股吧)发电同比分别增长1.6%、5.4%、18.8%、7.4%和13.3%。受宏观环境影响,我国发电量增速从2018年的6.8%回落到2019年前11个月的3.4%。因2019年上半年来水较好,水电挤出效应突出,火电增速回落更为明显,从2018年的6%大幅回落至2019年前11个月的1.6%。

2019年水电前高后低,同比增长5.4%,2020年枯水概率较大。2019年1—11月,全国规模以上电厂水电发电量10826亿千瓦时,同比增长5.4%,增速比2018年提高1.3个百分点,挤占了部分火电份额。预计2020年大概率处于枯水年,水电增速难以维持,回归到常态3%左右增速的概率较大。

钢铁领域增速可能趋缓,建材、化工领域有望延续高增长。2019年1—11月,我国粗钢产量90417万吨,同比上涨7%,2018年同期增速为6.7%;生铁产量73893万吨,同比上涨5.1%,2018年同期增速为2.4%;水泥产量213040万吨,同比上涨6.1%,2018年同期增速为2.3%;平板玻璃产量84843万重箱,同比上涨6.9%,2018年同期增速为1.2%。从主要耗煤行业产量增速来看,2019年钢铁、建材依然保持了较好的增长。2020年钢铁领域增速或放缓,建材板块中水泥价格保持高位,行业景气度较好,高增长有望延续。

新型煤化工行业未来有望成为煤炭消费新亮点。我国煤化工行业包括传统和新型煤化工,传统煤化工包括煤焦化、煤电石、煤制合成氨制尿素等,发展相对平稳。新型煤化工包括煤制甲醇、煤制烯烃、煤制天然气、煤制乙二醇和煤制油等。随着产业升级,新型煤化工未来发展潜力巨大,对于煤炭需求有望进一步增长。新的一年全球经济形势依然不容乐观,贸易摩擦依旧,中国经济增长的外部环境较为复杂,房地产领域依然强调“稳地价、稳房价、稳预期”,未来煤炭需求的增长依然寄希望于火电修复及建材、化工等领域的增长,预计整体需求增速依然平稳。

图为2017—2019年主要耗煤行业产量增速变化(%)

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 市场炒作瓦解叠加供应过剩 动力煤的反弹还能持续吗?

下一篇> 动力煤产业政策逻辑详细分析

热评话题

相关推荐

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易