短期来看,春节前消费季节性走弱相对确定,下游加工行业于本周陆续放假,金属将逐渐步入累库阶段,对价格形成压制,预计春节前铜价难以摆脱调整格局。中期来看,美联储流动性政策年内难以退出,海外制造业补库周期叠加拜登财政刺激预期提供实际需求,铜价仍处于上行的大周期中,年内有望向上再创新高。

目前海外疫情仍然严重,铜矿供应修复略不及预期。

此前秘鲁Las Bambas19万吨铜精矿出口和运输受到影响,短期冲击铜精矿供应。现达成协议,精矿发运恢复,但积压订单仍有排队现象。智利北部港口受风浪影响,运输仍未恢复。叠加季节性因素,上周铜供应持续收紧,导致进口铜精矿TC指数环比下跌0.48美元/吨至46.17美元/吨,持续下滑,创下新低。废铜临近春节,供应走弱,精废价差持续扩大。

近期由于疫情影响,下游陆续开始放假,线缆企业需求走弱,铜杆消费因此转弱,现货买兴不旺。家电由于出口利好,带动铜杆及漆包线用杆需求维持高位,但整体来看,铜需求已进入季节性淡季。

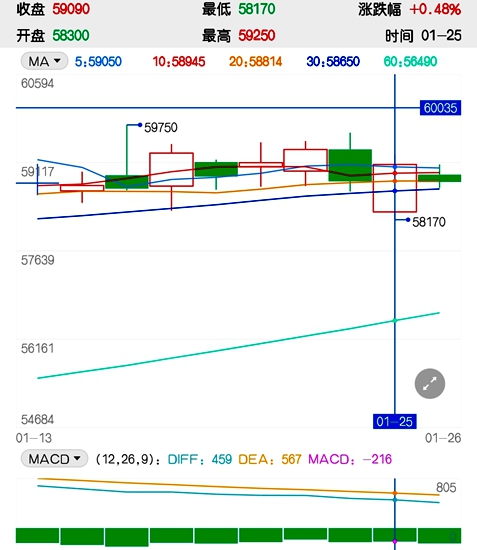

2021年第三周,铜价高位整理,起伏不大,截止昨日(1月25日)收盘,沪铜主力2103合约收至59090点。

基本面来看,海外疫情仍然严重,铜矿供应修复略不及预期,库存因为供应端扰动走弱。由于季节性原因,叠加疫情基建及房地产提前放假,铜需求走弱。供需两弱,小幅利空。

从宏观面来看,欧洲央行维持货币政策不变,重申宽松的货币政策立场,紧急债券购买计划规模保持在1.85万亿欧元不变;如果能维持有利的融资条件,可能无需完全使用购债额度。与此同时,从欧央行会议纪要来看,欧洲依旧会保持宽松的货币政策,且短期内由于疫情的持续发酵,难以看到收缩的可能性,市场情绪仍较为乐观。

另一方面,拜登上台后紧急出台了经济纾困计划,市场对后续的财政刺激预期乐观,市场对海外铜需求长期看好,多头仍谋求逢低买入的机会。因而,整体来看,春节前铜价将延续高位振荡,上下空间均有限。

综上所述,基于货币政策延续宽松、实际需求增长和供给增量有限的逻辑,认为铜价趋势性上行并未结束,年内有望再创新高,沪铜价格上方看至65000元/吨、70000元/吨两处目标位;伦铜关注8000美元/吨、8800美元/吨两处目标位。

一季度来看,在弱消费、疫情反复和美元反弹的压力下,铜价或回调整理,建议关注60日均线。操作上,春节前建议以振荡思路对待,可以选择卖出近月宽跨式期权收取时间价值,单边长线操作应把握回调充分后的做多机会。

温馨提示:花生期货合约规则出炉!首批上市4个合约,10月将作为首个交割月。具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 智利发生七级地震 铜价要“牛”起来了?

下一篇>已是最后一篇

相关推荐

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |