锡价开始有较强成本支撑,但需要供应端跟随消费情况相机而动,落实明确的减产。当前疫情传导仍在高峰,消费可能进一步在北美承压。综合看,伦锡已下探测试1.3万美元支撑,保持对锡市支撑强度的关注。

一、连续两个交易日伦锡大跌,沪锡扩板跌停,下跌原因可以归结为:

1、前期有色金属板块在此波资产抛售情绪中相对抗跌,恐慌情绪本周全面升级后,以极端跌势加速赶底。

有色金属各品种在国内的产量、消费量大多能够占到全球的45-60%,中国消费为有色金属提供最大边际增量。上周开始美股频发熔断、原油对折后,有色价格有一定韧性、相对抗跌,主要源于市场看好3月下旬、二季度国内经济“深蹲”后,以新基建、地产竣工为代表的消费弹性。尤其经验上,市场经历过2009年一季度那样的“V”型反转,因此,即便外盘也对中国2个月以来经济活动的停摆再启动有较强信心。

然而,两周以来,中国成功的抗疫经验与国外形成强烈反差,疫情显著扩散,加大了对中国以外全球经济衰退的忧虑,高盛、欧央行纷纷下调经济增长预期;同时,金融市场端,美联储频繁、反常规的all in措施与处置疫情的拖沓叠加,令恐慌指数飙升,资产市场连锁抛售,前期相对跌幅较小的有色金属板块,受到闪崩波及。

2、下游消费停滞,横盘平台跌破后技术效力强

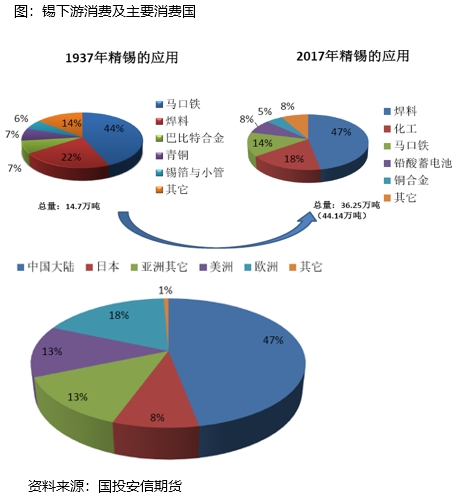

内外盘锡价近几年多以横盘震荡为主,一旦突破关键支撑,技术有效性强。而这一波疫情轨迹,不得不为锡价消费捏把冷汗。锡下游消费侧重在电子类耐用消费品、耐用工业品,2月底疫情明显扩散到日、韩,两国集中了大量电子产品产能,供应链中断风险开始升温;以国内为例前两月手机发货降低两成。当疫情传导到欧洲后,本周以大众为代表的汽车厂商扩大停产范围,各类电子焊料、工业焊料需求降到冰点;苹果也在全球范内关闭了非中国以外的全部店铺。同时,以中国为例,持续出台的财政政策、新基建及地产竣工周期,很难直接为半导体类消费提供支持。因此,从供求表出发,原本被寄予厚望的的锡消费增长在2020年可能“泡汤”。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 直接驱动因素出现 豆粕或再复盘

下一篇> 分析:4月份或现石油史上最严重供应过剩

相关推荐

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓