为了回答锌价是否跌到位,我们需要解决两个问题:一是当前价格下远期平衡是否修正;二是疫情是否强行扭转过剩。

2.远期成本曲线的尾部

既然新增项目对于锌价(锌矿价格)下跌所兑现的收缩较为迟缓,那么我们就需要将其放在整体的远期成本曲线中,从全球的远期成本曲线中寻找尾部供应所占的比重与所对应的价格。按照上市公司的项目披露,2020年、2021年海外锌矿增量分别为61万吨、38万吨。

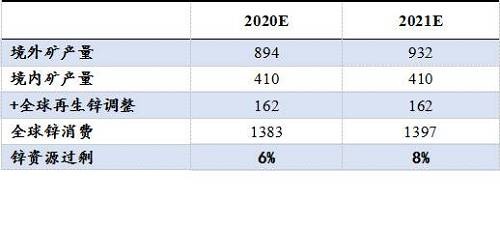

表格1远期锌资源过剩比率

数据来源:金瑞期货

消费方面:由于中国疫情爆发的时间在春节,从而导致春节后复工较往年多延后2-3周,即国内除开季节性外,额外损失2-3周的消费量级,将这个前提折算到2020年的消费预期里面,从而得到2020年较2019年消费下降-1%。

由于海外疫情的破坏还在延续与爆发,因而我们在此并未将具体消费缺失的量级折算到平衡表中,也就意味着,过剩的百分比要比下表中更大。

进而,也就意味着通过过剩百分比确定的目标锌价,或许需要进一步下移,出清更多的供应。

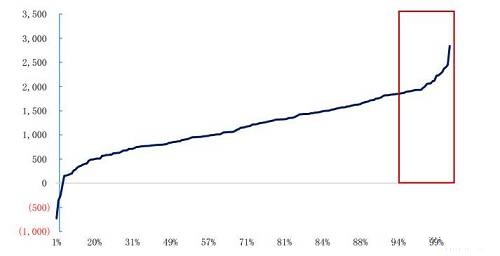

图表8:远期锌矿价格曲线

通过成本曲线可以对尾部6%进行定价,即锌矿价格需要跌至1700-1800元/吨才能挤出尾部6%的供应。值得注意的是,由于当前情况下还无法对境外疫情所导致的消费损失进行定量,从而锌矿价格下挫的目标价格很可能低于1700-1800美元/吨。

3.聚焦尾部供应的靶

成本曲线无法实时告知边际矿山减产与否,但成本曲线可以框定边际矿山的地理位置,从而给与了能够观察和追踪的靶向。

从统计上看,尾部边际矿山集中于墨西哥、美国、澳大利亚、玻利维亚、秘鲁、加拿大;边际锌矿销售价格集中于1700-1750美元/吨附近,根据目前海外矿山与冶炼厂签订的加工费折算,目前的锌矿销售价格已基本处于这个价格区间,那么这是并不意味着边际矿山兑现减产。根据2013-2014年的锌矿价格与锌矿项目宣布减产时间看,实际锌矿销售价格低于从边际成本100-150美元且维持较上时间,才能有效触发减产。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 锌价创三年来新低 熊市的终点在何处?

下一篇> 锌价强劲 矿商预计将重新开始运营

相关推荐

- 锌价强劲 矿商预计将重新开始运营

![锌价强劲 矿商预计将重新开始运营]()

- 近期,强劲的锌价正越来越多地促使矿商将闲置产能恢复正常,并投资于新项目。

- 锌资讯 锌 0

- 伦锌现货价格持续承压 锌锭进口比价再次修复

![伦锌现货价格持续承压 锌锭进口比价再次修复]()

- 据AlphaMetal数据显示,自进入2月以来,伦锌现货对三个月期锌维持Contango结构,今日最新报20.5美元/吨。而伦锌在春节期间出现持续集中交仓之后,库存大量增加,3月4日最新库存74725吨,注册仓单70525吨,也使得现货价格持续承压。

- 外盘速递 LME 锌 铜 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |