从目前尿素生产企业利润以及需求和库存数据分析,当前尿素属于供需两旺的局面,但在下游需求维持强劲的情况下,尿素出厂价仍有可能继续提升,故尿素企业利润仍可能继续增加,但随着后期产能的投放,以及春耕行情的结束,尿素出厂价回落,利润也将随之滑落,初步预计,生产企业的利润高点将出现在二季度。

摘 要

从尿素日产量和开工率数据看,2019年前十周,尿素日均产量为12.28万吨,2020年前十周尿素日均产量增加至13.91万吨,增幅14.77%。若按照2019年一季度产量1213.46万吨计算,2020年一季度产量较去年同期增加12%计算,2020年年一季度产量预计为1359.08万吨,同比增加145.62万吨。

由于今年稻谷最低收购价保持稳定,鼓励有条件的地区恢复双季稻。水稻农业需求量将有可能小幅提升。二月份国家出台一系列措施鼓励春耕,保障农资企业复产复工,复合肥开工率不断提升。截止至3月6日当周,复合肥开工率为51.1%,较春节前低点提高近40%。在复合肥续期迅速恢复,以及下游板材开工率提升的情况下,工业需求的恢复对尿素期价的上涨起到很强的支撑作用。

从目前尿素生产企业利润以及需求和库存数据分析,当前尿素属于供需两旺的局面,但在下游需求维持强劲的情况下,尿素出厂价仍有可能继续提升,故尿素企业利润仍可能继续增加,但随着后期产能的投放,以及春耕行情的结束,尿素出厂价回落,利润也将随之滑落,初步预计,生产企业的利润高点将出现在二季度。

第一部分 成本端有支撑

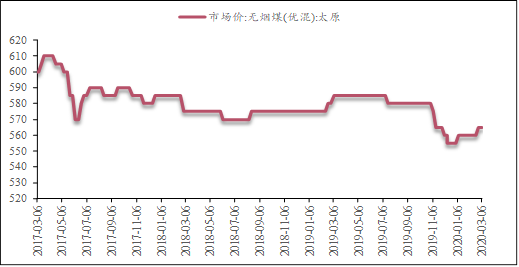

我国“富煤贫油少气”的能源状况决定了我国的尿素生产以煤炭为主,天然气为辅。其中,以无烟煤为原料的尿素产能约占 50%,以烟煤、褐煤为原料的尿素产能约占 24%;以天然气为原料的尿素(简称气头尿素),占比 22%;此外,还有少部分尿素产能以焦炉气为原料,约占总产能的 4%。因此煤炭价格的走势对尿素成本端有较大的影响。

2019年12月份开始,煤矿事故频发,煤矿安监环保开始趋严,局部地区煤矿开始停产,供应端收紧。元旦之后,随着时间推移,春节越来越近,主产区山西、陕西、内蒙等地,已经完成全年生产计划的煤矿陆续放假,短期煤矿供应进一步收紧,煤炭价格小幅走高。春节之后,受疫情的影响,原计划正月初八复产的煤炭复工推迟,供应端进一步收缩,煤炭价格继续小幅走高。根据WIind统计的数据,2020年1月2日当周,山西无烟煤(优混)价格为555元/吨,到2020年2月28日上涨至565元/吨,上涨10元/吨,涨幅1.8%。无烟煤价格的走高,成本端对尿素有一定的支撑作用。

图1-1 山西无烟煤(优混)价格

数据来源:Wind、方正中期研究院整理

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 基本面利空 苯乙烯先抑后扬

下一篇> 简析双焦基本面变化及后期演绎情况

相关推荐

- 下游接受度有所下降 尿素期货上方压力较为明显

- 受印度招标利好推动,国际价格推涨,内外盘价差较大,尿素集港出口有阶段性增加趋势。

- 尿素期货 期货 多空 尿素 0

- 9月16日期货软件走势图综述:尿素期货主力跌2.11%

![9月16日期货软件走势图综述:尿素期货主力跌2.11%]()

- 金投网APP行情中心数据显示,截止2022年9月16日下午15:00收盘,尿素期货主力合约行情信息:最新价:2407,涨跌:-52,涨跌幅:-2.11%,成交量:135107手,开盘价:2432,昨收价:2442,最高价:2445,最低价:2386。

- 期货软件 尿素期货 尿素 0

- 外盘情绪已逐渐转弱 国内尿素期货预计区间震荡

![外盘情绪已逐渐转弱 国内尿素期货预计区间震荡]()

- 隆众资讯的数据显示,本周国内尿素日均产量16.02万吨,环比+0.31万吨,同比+2.18万吨。企业库存63.91万吨,环比+9.74万吨,同比+27.88万吨;港口库存18.6万吨,环比+4.3万吨。

- 尿素期货 南华期货 期货 尿素 0

- 整体需求支撑有限 尿素期货盘面预计形成利空

![整体需求支撑有限 尿素期货盘面预计形成利空]()

- 9月14日,国内尿素日产量小幅下滑至15.2万吨,环比下降0.3万吨,同比增加1.2万吨,开工率大约64.4%。

- 尿素期货 期货 尿素 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓