从目前尿素生产企业利润以及需求和库存数据分析,当前尿素属于供需两旺的局面,但在下游需求维持强劲的情况下,尿素出厂价仍有可能继续提升,故尿素企业利润仍可能继续增加,但随着后期产能的投放,以及春耕行情的结束,尿素出厂价回落,利润也将随之滑落,初步预计,生产企业的利润高点将出现在二季度。

第二部分 供应端趋于宽松

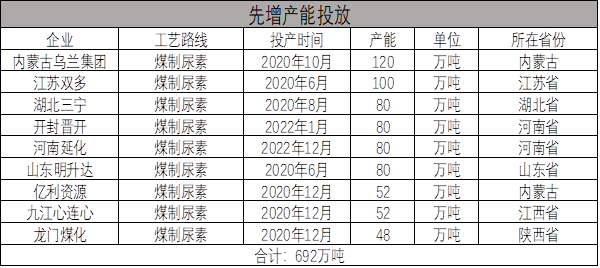

2019年全年无新增产能投放,故尿素供应端的压力相对较小。而根据卓创统计的数据显示,2020年有大约6套装置投产,而且产主要集中在三、四季度,一季度虽无产能投放,供应压力较小,但从全年角度看,后期产能投放压力较大。

表2-1.尿素新增产能投放

资料来源:卓创,方正中期研究院整理

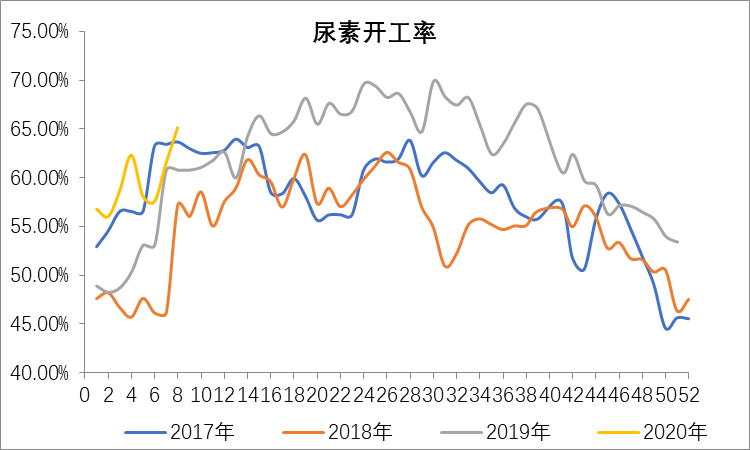

从装置开工率来看一季度尿素产量。一季度尿素装置运行较为平稳,进春节期间受疫情影响导致装置开工率出现短期的波动,随后迅速恢复,整体维持一个增加的趋势,特别二月下旬开始,由于国家出台一系列鼓励春耕的措施,同时市场对春耕的需求预期,下游备货较为积极,尿素出厂价格不断提高,企业利润不断改善,企业生产意愿增强,生产积极性提高,装置不断增产,导致开工率进一步提升。据wind统计的数据显示,2020年1月2日当周,全国尿素装置开工率为56.72%,至2020年2月26日当周上涨至65.1%。日均产量也从年初的13.14万吨,上涨至15.08万吨,增幅14.76%。

2019年前十周,尿素日均产量为12.28万吨,2020年前十周尿素日均产量增加至13.91万吨,增幅14.77%。若按照2019年一季度产量1213.46万吨计算,2020年一季度产量较去年同期增加12%计算,2020年年一季度产量预计为1359.08万吨,同比增加145.62万吨。

图2-2 尿素装置开工率

数据来源:Wind、方正中期研究院整理

第三部分 农业需求或有改善

2月18日国务院总理李克强主持召开国务院常务会议,部署不耽误农时切实抓好春季农业生产,保障夏粮丰收。分类细化农村疫情防控科学指导,引导支持从南到北抓紧做好春耕备耕,加强越冬作物田间管理。推动种子、化肥、农药、饲料等农资企业加快复工复产,建立农资点对点保供运输绿色通道。今年稻谷最低收购价保持稳定,视情况可适当提高,鼓励有条件的地区恢复双季稻。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 基本面利空 苯乙烯先抑后扬

下一篇> 简析双焦基本面变化及后期演绎情况

热评话题

相关推荐

- 下游接受度有所下降 尿素期货上方压力较为明显

- 受印度招标利好推动,国际价格推涨,内外盘价差较大,尿素集港出口有阶段性增加趋势。

- 尿素期货 期货 多空 尿素 0

- 9月16日期货软件走势图综述:尿素期货主力跌2.11%

![9月16日期货软件走势图综述:尿素期货主力跌2.11%]()

- 金投网APP行情中心数据显示,截止2022年9月16日下午15:00收盘,尿素期货主力合约行情信息:最新价:2407,涨跌:-52,涨跌幅:-2.11%,成交量:135107手,开盘价:2432,昨收价:2442,最高价:2445,最低价:2386。

- 期货软件 尿素期货 尿素 0

- 外盘情绪已逐渐转弱 国内尿素期货预计区间震荡

![外盘情绪已逐渐转弱 国内尿素期货预计区间震荡]()

- 隆众资讯的数据显示,本周国内尿素日均产量16.02万吨,环比+0.31万吨,同比+2.18万吨。企业库存63.91万吨,环比+9.74万吨,同比+27.88万吨;港口库存18.6万吨,环比+4.3万吨。

- 尿素期货 南华期货 期货 尿素 0

- 整体需求支撑有限 尿素期货盘面预计形成利空

![整体需求支撑有限 尿素期货盘面预计形成利空]()

- 9月14日,国内尿素日产量小幅下滑至15.2万吨,环比下降0.3万吨,同比增加1.2万吨,开工率大约64.4%。

- 尿素期货 期货 尿素 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓