目前粗钢产出缺口在下行的尾部,预计明年触底回升。而据历史数据观察,国房景气指数大致领先螺纹钢期货价格7个月左右,我们预计上半年螺纹钢期货价格有所上行。

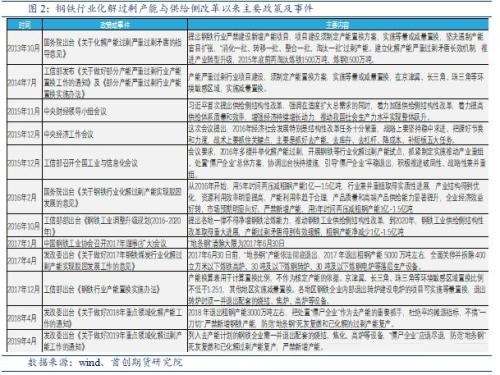

截止2019年11月,已压减钢铁产能1.61亿吨,完成“十三五”期间钢铁行业去产能目标。通过梳理,我们可以看到钢铁行业行政性去产能从13年便开始,提出严禁建设新增产能,15年正式提出供给侧结构性改革,期间钢铁行业产能不断压减,理论上已无净增产能。根据去产能目标,2016年-2020年期间粗钢产能减少1亿-1.5亿吨,据不完全统计截止2019年11月份,已经压减钢铁产能1.61亿吨,完成化解过剩产能。尽管已经完成去产能目标,而且从18年开始政策力度明显趋弱,但是我们认为钢铁行业供给侧结构改革仍未完成。在19年半年报中就已做出说明,我们认为去产能不是钢铁行业供给侧改革的目标,而是手段,最终目标是推动钢铁产业的转型升级,实现钢铁行业高质量发展。

根据18-19年产能置换项目,2020年下半年为钢铁产能投产高峰期,同时也意味着更多退出产能,预计明年钢铁行业固定资产投资仍将保持高位。根据我的钢铁网梳理,2018至2019两年内,各省区市合计公示/公告了119个产能置换项目方案。其中,净退出炼铁产能3696万吨,净退出炼钢产能3264万吨,通过产能置换新建炼铁产能18330万吨,新建炼钢产18703万吨。分年份来看,预计2020年将有5843万吨新建炼铁产能、7193万吨新建炼钢产能投产。从投产节奏来看,在2020年将投产的新建炼铁产能中,有54%的产能预计将在12月投产,28%的产能预计于6月投产;新建炼钢产能中,有53%的产能预计将在12月投产,21%的产能预计于6月投产。基于明年是钢铁产能置换的高峰,因此,我们预计明年钢铁行业固定资产投资保持高位。

从产能与产量的关系来看,供给侧结构性改革以来,钢铁产能不断压减,落后产能不断退出,新增优质产能,而产能不代表产量,产量从根本上取决于盈利的驱动。产量的释放政策端严禁以各种名义违规新增产能,并防止地条钢等低端产能死灰复燃,增产更多通过设备升级、产能置换来完成。通过产能减量置换,拆小建大、拆旧换新,生产工艺技术明显提高,而叠加供给侧改革成果显著,钢铁行业盈利大幅改善,钢厂增产意愿强烈,实际产量不断创新高,详细可见我们在19年半年报中的讨论,环保限产下螺纹产量为何越限越高。

(二)生产工艺:长、短流程炼钢

螺纹钢的实际供给有泾渭分明的两条线。一是传统高炉-转炉炼钢,贡献螺纹钢供给刚性,主要是停炉重启成本较高,主要通过焖炉调节产量,供给弹性相对较小。二是短流程炼钢,贡献了螺纹钢的供给弹性。转炉、电炉加废钢生产柔性、成本都远远高于传统的长流程炼钢,钢厂可以根据市场价格以及盈利水平适时调整生产供给。目前我国短流程炼钢占比相对较低。2017年全球电炉粗钢占比达到30%左右,美国更是高达68%,而我国电炉粗钢占比仅仅只有9.3%,不过从增速来说2017年电炉钢产量增加59%,2017年打击“地条钢”,取缔中频炉,短期内废钢过剩,废钢成为既满足环保要求又能提产增效的首选,长、短流程纷纷大量化废炼钢,2018年,我国废钢消耗量增速27%,长流程转炉废钢消耗150.1kg/t,电炉废钢消耗660kg/t。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 郑糖能走多远 能走多久?

热评话题

相关推荐

- 供需矛盾转弱 四季度螺纹钢暂以区间思路对待

- 根据周四钢联发布的数据,螺纹钢厂库增加2.02万吨至225.35万吨,社库增加15.98万吨至496.27万吨,表需减少32.24万吨至289.08万吨。

- 螺纹钢期货 螺纹钢 期货 钢材 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓