随着5月山西氧化铝厂赤泥库滤液泄露事件逐渐平息,电解铝市场似乎开始显得极为静淡,除了原料端持续跌落、消费端维持淡季特征外,铝市并未有太多的利空或利多驱动,这也促成了7月以来窄幅震荡的格局,其温和的走势与有色板块中其他品种的风格截然不同(例如7月初锡价的暴跌、7月至今镍价的连续大涨)。为了分析铝价近期走势的运行逻辑,并进一步给出铝价短期、中期走势的判断,我们从原料端出发,对电解铝的成本构成、产能情况作进一步分析,并通过对终端需求的分析给出电解铝价格短期和中期走势的预判。

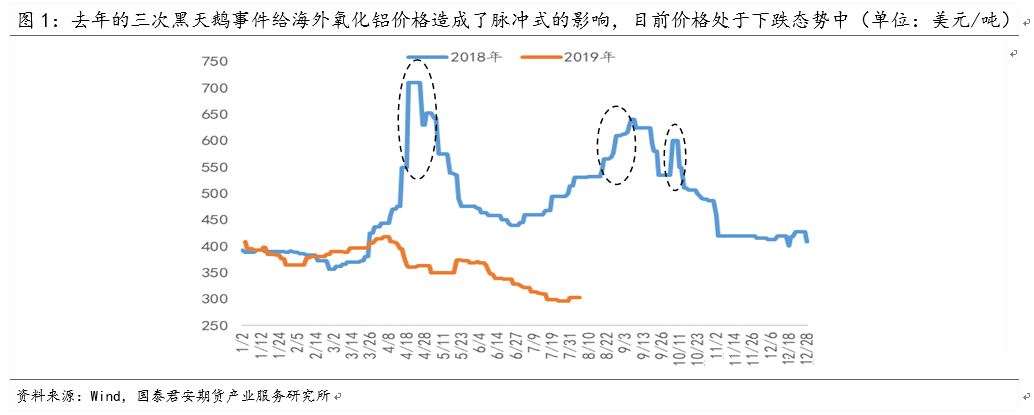

近两个月来,不仅国内氧化铝价格不断探低,海外的氧化铝价也是处在震荡下跌的趋势中。截至8月初,Fastmarkets氧化铝FOB澳洲价格指数跌至299美元/吨附近,创出2017年6月1日以来的最低点,相比2019年年初的价格下跌了24%。海德鲁巴西Alunorte氧化铝厂逐步复产的预期使得市场增加了对今年3、4季度海外氧化铝供应过剩的担忧,这也一定程度上促成了海外氧化铝价格的逐步下移态势。

为了预判氧化铝后期是否还会延续此前的跌势以及下跌空间还有多大,我们认为目前的价位已经可以去看成本支撑。氧化铝成本主要由铝土矿、烧碱、动力煤、石灰石以及其他费用构成,其中铝土矿成本一般占到氧化铝生产成本的30-40%。近期铝土矿成本占比甚至达到45%左右,是氧化铝成本中最主要的部分。

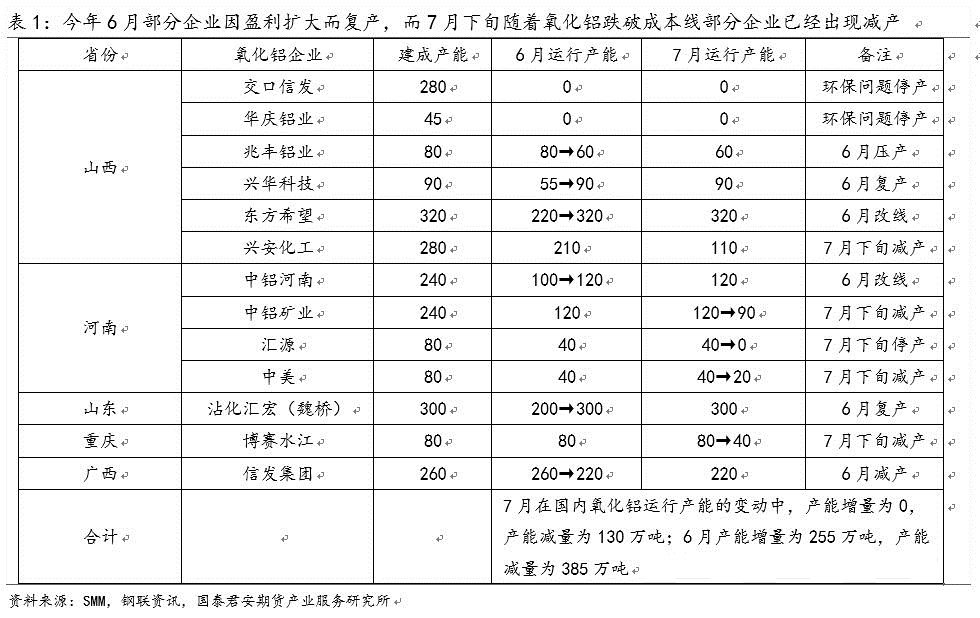

不妨以山西省为例,每冶炼一吨氧化铝平均消耗2.2吨铝土矿(一水矿为主)、0.14吨烧碱(50%离子膜液碱)、0.26吨动力煤(以山西产Q5500为主)以及石灰石、水电费及人工折旧费。从吨氧化铝所耗各部分成本曲线图中可以看出,近五年来铝土矿成本不仅明显高于其他几项(烧碱、动力煤及石灰石),其波动性也较大,尤其是在2017年北方省份铝土矿价格出现明显上涨之时。通过对比五个省份的氧化铝成本曲线可以看出,山西及河南省的成本线最高,山东省次之,贵州、广西的成本线较低,这与当地铝土矿的价格高低亦有密切关系。截至8月6日,山西、河南、山东的成本线分别在2733、2710、2520元/吨附近,这三个省份的氧化铝价格早已跌破成本线,贵州、广西的成本线在2485、2320元/吨附近,贵州氧化铝产能也已经出现小幅亏损,仅剩广西产能尚有小幅盈利。随着成本亏损到产能减产的传导,山西、河南等地已经出现减产,氧化铝价的下方空间也渐渐趋窄,对于生产弹性较大的氧化铝来说打到成本线下方太深的区域是不太可能的。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 尿素期货首日交易策略

下一篇> 去产能对焦炭市场仍有一定的提振作用

相关推荐

- 美联储可能加息100个基点 云铝股份公布限产10%

- 如果Q4云南水电站来水偏枯,对云南发电量做了中性假设,考虑了保证本地非工业用电及外送电量的前提下,2022Q4云南本地工业用电可用电量约440亿千瓦,在不压减现有电解铝产能条件下,2022Q4存在电力缺口50亿千瓦,如果2022Q4达到用电平衡,电解铝行业需压减现有运行产能28%,而2023Q1存在约40亿千瓦用电缺口,需压减运行当前运行产能的22%。

- 铝期货 期货 铝 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓