随着5月山西氧化铝厂赤泥库滤液泄露事件逐渐平息,电解铝市场似乎开始显得极为静淡,除了原料端持续跌落、消费端维持淡季特征外,铝市并未有太多的利空或利多驱动,这也促成了7月以来窄幅震荡的格局,其温和的走势与有色板块中其他品种的风格截然不同(例如7月初锡价的暴跌、7月至今镍价的连续大涨)。为了分析铝价近期走势的运行逻辑,并进一步给出铝价短期、中期走势的判断,我们从原料端出发,对电解铝的成本构成、产能情况作进一步分析,并通过对终端需求的分析给出电解铝价格短期和中期走势的预判。

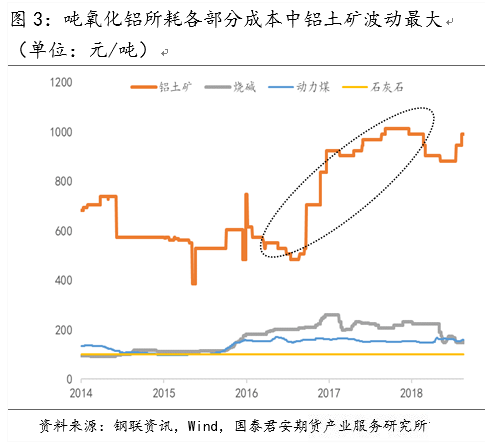

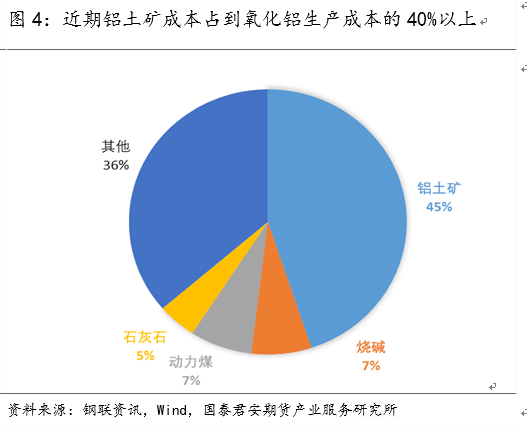

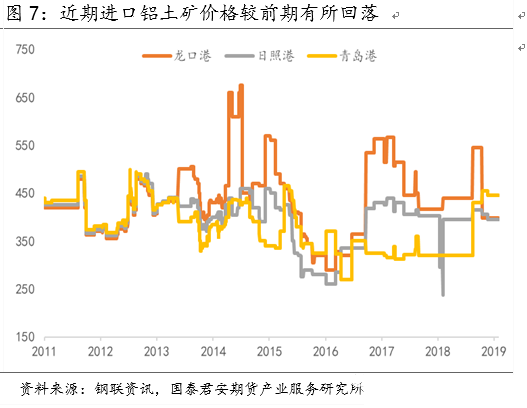

铝土矿是氧化铝成本构成中最主要的部分,矿价的高低也基本上决定了成本线的高低,因而我们把焦点往产业链上游回溯,研究矿石供应端情况以及矿价近期的走势。由于2016年以来北方地区的矿山环保政策趋严,露天矿山综合整治方案的出台使得铝土矿的开采受到了很大限制,供应方面的偏紧致使当地铝土矿价格明显冲高。2019年6月河南地区的环保检修技改政策再度趋严,6月上旬三门峡地区A/S 5.0的铝土矿甚至冲到了506元/吨的高位,而相比之下西南地区的铝土矿供应相对宽松,但2019年6月广西省的环保督察也较为严格,部分民营矿山和破碎厂关停亦使得当地矿石出现涨价迹象。

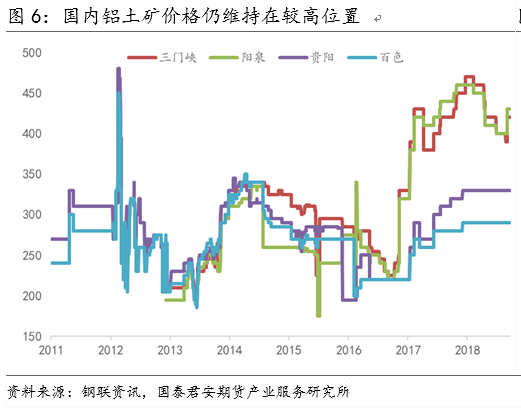

随着北方地区矿山整治力度的加大,矿石供应偏紧使得山西、河南两省的部分企业开始越来越多地使用进口矿石,两省进口矿的使用比例均在15%以上,河南省月均使用进口矿在40-50万吨,山西省则达到了60-70万吨。除了山东省完全使用进口矿外,中铝中州、中铝河南、洛阳香江万基、国电投山西、晋中希望、兴安化工、广西信发等企业也都有使用进口矿。目前我国铝土矿的进口量在不断增长,2019年1-6月,我国进口铝土矿已经达到5365.73万吨,同比增长32.9%,且未来还有进一步增长的趋势。不过由于进口矿石的增量远大于对进口矿石的边际需求量,进口矿供给大于需求致使矿价有所松动。就目前的情况来看,铝土矿仍维持着“内紧外松”的局面,国内矿石价格或将继续维持在高位水平,国内矿价的坚挺也能一定程度上限制氧化铝的下跌空间。

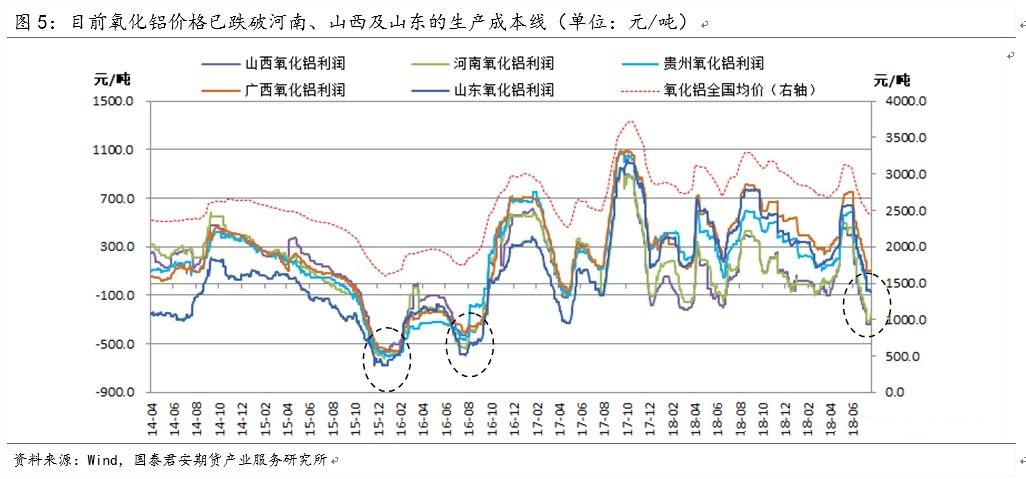

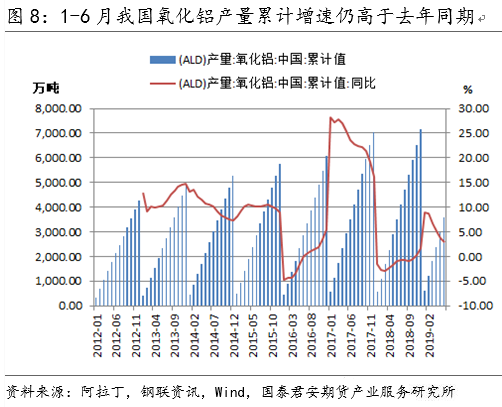

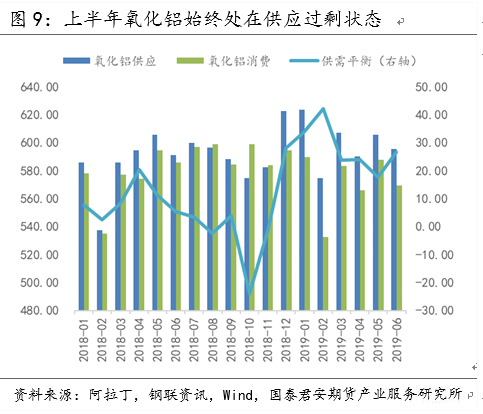

不过从氧化铝供需平衡表来看,今年上半年国内氧化铝始终处于供应过剩的状态。即便是在山西环保事件引发氧化铝企业减停产的5月和6月,氧化铝产量并未出现明显的减量。根据我们的供需平衡表测算显示,5月国内氧化铝供给过剩17.7万吨左右,6月过剩规模进一步扩大至26.6万吨,上半年共过剩168.2万吨。目前我国的氧化铝建成产能约为8360万吨,而电解铝的有效建成产能(不含违规产能)为4050万吨,氧化铝产能过剩的事实已非常明显。因而,虽然短期来看氧化铝下方空间不会太大,但从中期来看,产能过剩背景下的氧化铝价格不会太乐观。

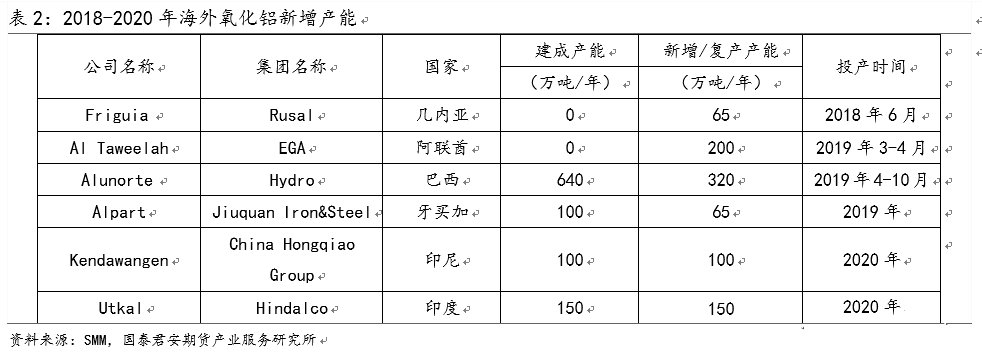

海外方面,此前的黑天鹅干扰性事件渐渐消退,今年年初美国财政部解除对俄铝的制裁,巴西海德鲁复产消息逐渐落地,阿联酋EGA的200万吨新增氧化铝产能于2019年3-4月投产,海外氧化铝供应紧张的格局有了明显的缓解,不过也渐渐使得市场开始担忧海外氧化铝供应过剩。2019年以来,海外氧化铝价格偏弱运行,尤其是近三个月以来的下跌态势明显。随着海德鲁巴西Alunorte氧化铝厂的进一步复产,未来海外氧化铝的供应压力可能会进一步上升,在不考虑黑天鹅事件引发全球氧化铝供需失衡的前提下,海外氧化铝供给过剩的格局也基本确定。

2. 氧化铝短期有支撑,中期仍弱,电解铝又将何去何从?

今年电解铝价的表现是比较有韧性的,较年初录得了小幅度的上涨,走势上也是极其温和。目前市场看铝,有部分观点认为铝可以看一个旺季的需求预期。我们的观点是觉得,铝价其实在与淡旺季的对应上并不是那么一致,我们看到过旺季铝价跌,也看到过淡季铝价涨。短期铝价更核心的问题是,原料破成本,环保再吹风,氧化铝应该会成为电解铝价格短期主要的驱动点,短期驱动方向偏上。当然,中期鉴于氧化铝国内外的供需格局还是偏向过剩,这仍会给电解铝价带来下行的风险。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 尿素期货首日交易策略

下一篇> 去产能对焦炭市场仍有一定的提振作用

相关推荐

- 美联储可能加息100个基点 云铝股份公布限产10%

- 如果Q4云南水电站来水偏枯,对云南发电量做了中性假设,考虑了保证本地非工业用电及外送电量的前提下,2022Q4云南本地工业用电可用电量约440亿千瓦,在不压减现有电解铝产能条件下,2022Q4存在电力缺口50亿千瓦,如果2022Q4达到用电平衡,电解铝行业需压减现有运行产能28%,而2023Q1存在约40亿千瓦用电缺口,需压减运行当前运行产能的22%。

- 铝期货 期货 铝 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓