进入2019年,沪铝价格经历了底部震荡反弹再下行的过程。期间宏观事件成为了主要驱动因素,在面临经济调整期的宏观大背景下,沪铝也难以独善其身。之前消息面的利好消化过后,仍然是一地鸡毛。

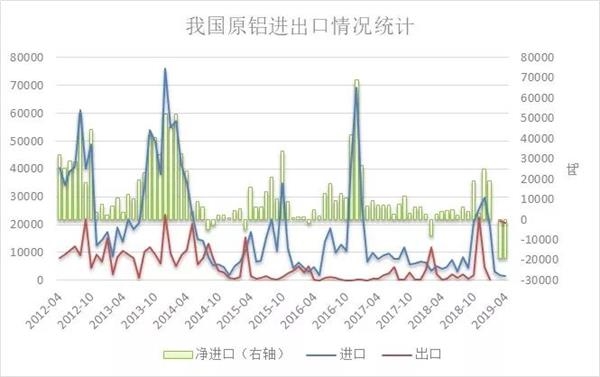

图5 我国原铝进出口走势及比较

2019年5月份未锻轧铝及铝材出口量54万吨,同比增加10.9%;1-5月份未锻轧铝及铝材累计出口量248万吨,同比增加12.4%。5月份未锻轧铝及铝材进口量6万吨,同比增加134.9%;1-5月份未锻轧铝及铝材累计进口量27万吨,同比减少11.8%。

进口铝及铝材的大幅上涨除了贸易问题外,也是由于国内外价差持续扩大的缘故。预计这种进口持续扩大并且出口收窄的趋势还将持续一段时间。

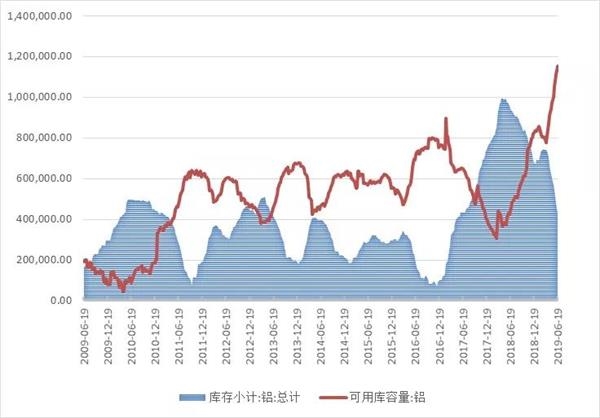

库存方面,上半年以来,铝锭继续去库存行情,并且在春节后库存下降速度加快。沪铝以及社会铝锭库存基本维持相同趋势,直到近期下降速度才有所放缓,但是去库存周期依然在继续。

伦铝库存则是在4月底开始出现了一波上涨之后,才又开始了去库存的进程的。彼时价格也是随着伦铝库存上涨开始持续走弱,开启了与国内沪铝相背离的行情。

从目前情况来看,国内铝锭由于原铝生产结构性变化,继续呈现库存下降的趋势,但是三季度淡季来临恐将影响其下降速度,预计铝锭库存下半年将呈现先抑后扬的局面,降幅整体比上半年趋缓。

图6 沪铝库存以及可用库容量走势比较

记者:后续在消费端上,又该如何分析?是否还存在令人期待的亮点?

胡彬:在铝加工行业方面,今年以来表现有所分化,铝型材以及铝板带箔相对表现较好,尤其是二季度呈现出了持续正增长的态势。但是铝合金以及铝线缆相对较为疲软,开工率呈现负增长,产量同比也在下滑之中。

横向比较来看,铝合金产量峰值一般在2-3季度,这也和下游旺季提前备货有关。因此,在未来3-4季度铝合金加工将经历一个从淡季到旺季的先抑后扬的过程。

整体上预计能够维持正增长的水平。

房地产方面,今年以来房价涨速趋缓,尤其是一线城市涨幅明显不及二三线城市,成交面积增速略高于去年,总体市场情况较为平静。决策层继续推行“一城一策”的差异化房地产调控策略,少量城市放宽购房限制。但大部分城市在“房住不炒”思想的指导下依然保持政策定力。但随着后期房地产投资回落的风险上升,不排除更多城市放松政策的可能性。

汽车方面,从5月产销数据完成情况看,行业产销整体下降的趋势没有有效缓解。一方面消费动能没有得到有效提升,另一方面生产企业主动放慢产销节奏,减轻终端市场压力。乘用车仍处于低迷态势,商用车也结束增长,呈现小幅下降。

下半年,随着符合国六标准的车型不断增加,以及减税降费等一系列政策措施效果的持续显现,有望为乘用车市场带来相对积极的作用,但是整体能否恢复正增长并不乐观。

温馨提示:请远离场外配资,谨防上当受骗。

相关推荐

- 需求改善程度比较有限 沪铝期货走势仍不稳

![需求改善程度比较有限 沪铝期货走势仍不稳]()

- 随着云南电力紧张限电政策落地,当地电解铝企业减产幅度或在10%-20%之间,但部分铝厂反馈企业减产规模或将继续扩大,或达20-30%幅度。

- 铝期货 期货 沪铝 铝 0

- 商品期市开盘跌多涨少 低硫燃料油期货跌超5%

- 9月16日,商品期市开盘跌多涨少。

- 期货新闻 pta期货 沪铝 不锈钢 0

- 减产传闻愈演愈烈 铝价或出现短暂反弹

![减产传闻愈演愈烈 铝价或出现短暂反弹]()

- 据上海钢联统计,从2021年10月至今年8月底,欧洲和北美洲因能源危机导致的电解铝减产量已达到130万吨/年,其中欧洲104万吨/年,美国25.4万吨/年。另外,还有一些企业也考虑减产。

- 铝期货 期货 铝 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓