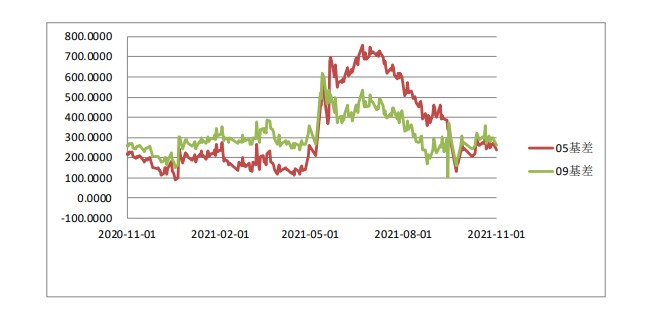

近期随着铁矿供需进一步走弱,港口库存持续累库,铁矿现货价格易跌难涨。近期铁矿远月基差再度回落,当前各合约基差明显低于历史正常水平。

【行情复盘】

周初现货市场信心明显走弱,各主要矿种价格集体下行,跌幅较前期有所扩大。整体而言PB粉仍相对抗跌,溢价进一步走强。截止11月1日,青岛港PB粉现货报769元/吨,日环比下跌37元/吨,卡粉报962元/吨,日环比下跌46元/吨,杨迪粉报595元/吨,日环比下跌43元/吨。普氏62%Fe指数11月1日报106.8美金,日环比下跌6.4美金。

近期随着铁矿石供需进一步走弱,港口库存持续累库,铁矿现货价格易跌难涨。近期铁矿远月基差再度回落,当前各合约基差明显低于历史正常水平,主力合约基本平水最合适可交割品。

基差和价差

航运市场回顾

2021-10-29,波罗的海干散货指数(BDI)收3519,下降111或3.06%。2021-10-29,巴西图巴朗-青岛港海岬型船铁矿石运费为28.08美元/吨,下降0.15元/吨或0.53%,西澳大利亚丹皮尔-青岛港海岬型船铁矿石运费为12.51美元/吨,上涨0.16美元/吨或1.30%。

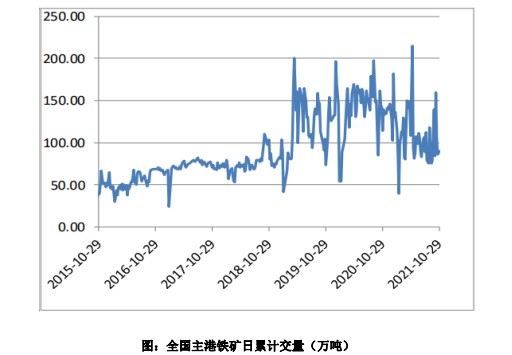

港口成交量

基本面及操作策略

周初铁矿石期货盘面继续大幅下挫,进一步逼近前期低点,现货市场信心大幅转弱,各主要进口矿种价格跌幅扩大。

从自身供需的角度来看,近期铁矿基本面进一步走弱。上周日均铁水产量继续回落,环比下降3.27万吨至211.31万吨,247家钢厂高炉炼铁产能利用率环比下降1.22%至78.83%。要完成粗钢同比不增的全年目标,四季度铁水产量仍面临着较强的压制,预计月度同比减量将维持在800万吨以上。

供给方面,最近一期海外主流矿发运量延续小幅回落。据Mysteel统计澳大利亚巴西19港铁矿石本期发运总量2298.4万吨,环比减少55.3万吨,其中澳洲发运量环比减少163.6万吨至1602.3万吨,低于今年周均150.5万吨;巴西发运量环比增加108.3万吨至696.1万吨。力拓近日宣布下调其全年出货量预期,淡水河谷也表示要在四季度削减400万吨的质量较低的铁矿供应,四季度供给压力有望出现边际缓解。

但供给端降幅仍难以匹配需求端,港口库存仍有进一步累库的压力。上周全国45港进口矿库存继续大幅累库,环比增加446.47万吨至14491.95万吨,当前港口库存总量矛盾已较为突出,处于近年来历史同期最高水平。近期由于终端成材需求低迷,旺季不旺,使得螺纹和热卷短期调整较为剧烈,钢厂利润水平的回落对铁矿石价格形成了一定的负反馈。终端需求旺季临近结束,后续成材累库压力将逐步增加,届时下游对铁矿价格的打压力度将再度增强。

当前库存总量矛盾较为突出,铁矿中期价格易跌难涨,维持逢高沽空策略,合约间可持续关注1-5合约间的反套机会。

(来源:方正中期期货)

温馨提示:动力煤期货9天7跌停,基本回吐9月10日来所有涨幅。具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

温馨提示:请远离场外配资,谨防上当受骗。

相关推荐

- 11月2日期货软件走势图综述:铁矿石期货主力跌9.95%

![11月2日期货软件走势图综述:铁矿石期货主力跌9.95%]()

- 金投网APP行情中心数据显示,截止2021年11月2日下午15:00收盘,铁矿石期货主力合约行情信息:最新价:565.5,涨跌:-62.5,涨跌幅:-9.95%,成交量:952657手,开盘价:618.0,昨收价:618.5,最高价:631...

- 期货软件 铁矿石期货 铁矿石 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![利率期货是指什么 主要有哪些功能]() 利率期货是指什么 主要有哪些功能

利率期货是指什么 主要有哪些功能

利率期货是交易对象的中长短期可交割金融凭[详情]

- 外汇期货是指什么 基本规则包括哪些

- 什么是风险准备金

- 滚动交割是什么意思

- 期货中如何收取交割费用

- 期货中的股指贴水是什么意思

- 期货投机与套期保值有何不同