Brent价格24.52破新低后反弹,涨幅一度超过10%,能化品种亦如久旱之地遇甘霖,纷纷拔地而起,表现不俗。

Brent价格24.52破新低后反弹,涨幅一度超过10%,能化品种亦如久旱之地遇甘霖,纷纷拔地而起,表现不俗。

1

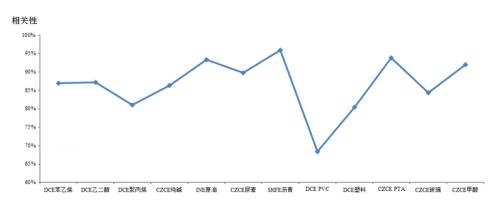

相关性

数据来源:Wind,中粮期货研究院

上图为1个月周期内能化品种与Brent的相关性比较,沥青、PTA和甲醇的相关性一度高于INE,沥青和pta作为原油的直接下游,且生产工艺较为单一,价格传导效率一直较高,而甲醇在之前文章较为充分的分析过与Brent的相关性,不再赘述。

2

基本面现状

疫情导致全球需求缩量,油价下行,甲醇被替代动力增强,同时燃烧类需求锐减是基本面的主要矛盾。

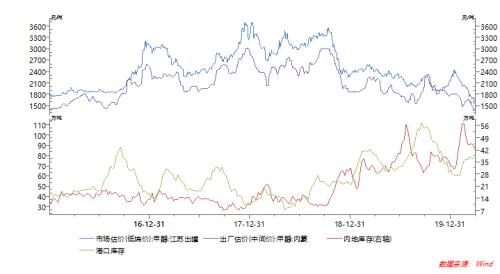

数据来源:Wind,中粮期货研究院

由图2可见,甲醇下游自农历春节后一直处于历史低位水平,首先MTO端表现尚可,但低位油价对烯烃单体及下游产品的价格压制。

数据来源:Wind,中粮期货研究院

而在图3中,农历春节后往往是季节性的累库周期,在此时段内,MTO负荷稳定对于甲醇的意义重大,否则将出现被动去库的负反馈过程。

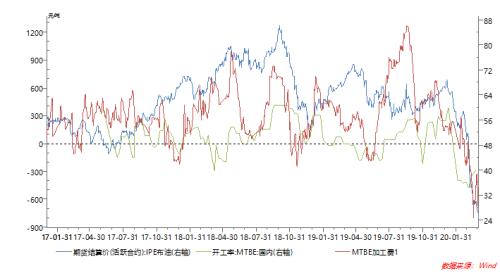

甲醛则主要受限于网格化管理,负荷持续低位,同时地产基建无明显增量也是压制甲醛负荷的重要因素。

MTBE则主要是Brent油价的问题,抑制MTBE的消费及加工利润。

数据来源:Wind,中粮期货研究院

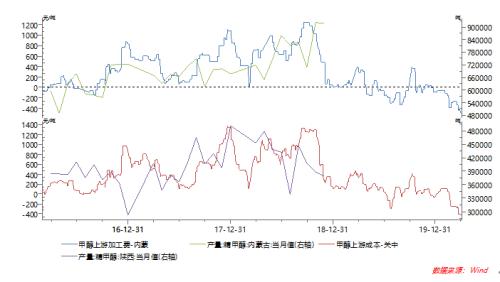

由累库导致的价格下滑使甲醇上游利润快速恶化,成本最低的陕西、内蒙等地也面临盈亏平衡线的问题。

甲醇负荷下行,减少供给以促进量价再平衡。主产区需快速排库以缓解库存压力。

3

未来展望

(1)目前甲醇盘面定价以原油及宏观为主,基本面权重降低,短期建议规避单边,等油价企稳后,盘面价格锚定回归基本面后徐图之。

(2)烯烃单体目前依然处于产能释放周期内,海外疫情持续快速发酵必将使下游需求受到重创,由此以MTO利润为衔接,在甲醇库存高位,替代需求缺失的环境下,PP、MEG对甲醇价格压制或将持续。

(3)4月份进口依然是影响盘面价格的重要因素,基于伊朗复产及海外疫情发酵,预期油价企稳后盘面的权重回到港口端。

温馨提示:隔夜美、布两油均一度暴涨30%以上。具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 甲醇期货已摆脱底部 开启反弹之路

下一篇> 甲醇期货创上市新低 供给过剩难扭转

热评话题

相关推荐

- 2020年1-2月份我国甲醇进出口情况简析

- 据获悉,2020年1-2月,我国甲醇进口量在172.18万吨,同比增加6.57%,占去年我国甲醇进口总量的15.8%。2019年全年我国甲醇进口总量在1089.57万吨,已经突破千万吨大关,这与国外装置运行稳定、新装置陆续投产且套利窗口长期开启有着密不可分的关系。而今年由于1-2月国外需求整体受限,伊朗等地装置运行相对稳定,其进口至我国的甲醇量较去年依然有所增加,达到近五年1-2月进口总量的最大值。

- 甲醇期货 甲醇 0

- 甲醇行业春季停车检修开始 供大于求的局面有望结束

- 3月下旬,国内甲醇现货价格大幅下跌,内蒙古出货价格已跌至1350—1400元/吨,华东港口出罐价格跌至1650元/吨左右。不过,国内甲醇生产企业大规模的春检即将开始,据统计,4月将有超过510万吨/年的甲醇装置进行检修,5月则有超过550万吨/年的甲醇装置进行检修。

- 甲醇期货 甲醇 0

- 原油与甲醇期货盘面关系:油价不休 甲醇不止

![原油与甲醇期货盘面关系:油价不休 甲醇不止]()

- 本文重点对比2016年初油价下跌带动化工板块下跌的情形与近期盘面表现得异同。

- 研究报告 化工 期货 甲醇 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 商品期货一手多少钱

- 如何购买白银期货

- 期货中什么是做多做空

- 期货自动化交易可靠吗

- 期货周末能交易吗

- 期货指数怎么看