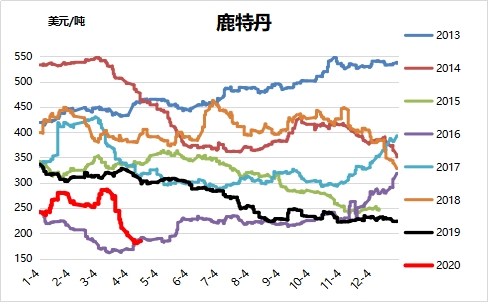

短期来看,随着金融市场企稳,甲醇产业链自身供需有所好转,价格将在底部运行。预计2季度,全国和华东将进入持续去库周期,短期策略推荐5-9正套。长期来看,价格决定供应,未来甲醇价格中枢将会随着产能退出或新增产能推迟后需求恢复而上移;长期策略推荐,远月低位多单、做多煤制甲醇利润(甲醇动力煤价差)、卖出远月看跌期权。

1、全球来看

因全球公共卫生事件持续恶化,整个金融资产遭到抛售。能源化工品面临最大冲击,在上游扩产能周期里面临需求断崖式下跌,使很多化工产品价格创近十多年低点。

国外的甲醇供应基本是长约为主,各地区实际需求会随着工厂开工率有所调整,但部分的贸易商投机需求因疫情有较大影响。国外下游主要是甲醛、醋酸、MTBE等传统需求,年增长率约为2%—3%。欧美、日韩国家的甲醇的来源主要靠进口,来自于中东地区的沙特、阿曼、卡塔尔、美国、新西兰、特立尼达和多巴哥等地区。因国外疫情险峻使整个经济运行受阻,整个产业链将处于供需双弱的格局。

国外各地区新增甲醇装置在过去三年持续投产,使全球甲醇供需过剩加剧,也是甲醇价格持续下跌的主要原因。但按目前国外各企业整体运营成本来看,低于200美金的甲醇售价都难以持续盈利,我们认为国外企业已拉开全球甲醇去产能的序幕。

2、国内来看

需求端,国内疫情已得到有效的控制,产业链各环节都在逐步复产,但从下游的恢复情况来看仍不及市场预期。甲醛、醋酸、MTBE、DMF皆因春节期间的终端产品高库存而恢复缓慢,其中甲醛、醋酸部分的部分终端产品也受出口订单减少的间接影响。对于甲醇最大的需求MTO来看,目前工厂综合利润处于历史中位,是甲醇产业链的利润持有方,整体甲醇需求不会受到影响。近期华东MTO工厂的检修也在恢复,4月份甲醇需求将较3月份有20万吨的增加。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 基本面较弱 甲醇期货磨底行情不改

下一篇> 甲醇期货已摆脱底部 开启反弹之路

热评话题

相关推荐

- 2020年1-2月份我国甲醇进出口情况简析

- 据获悉,2020年1-2月,我国甲醇进口量在172.18万吨,同比增加6.57%,占去年我国甲醇进口总量的15.8%。2019年全年我国甲醇进口总量在1089.57万吨,已经突破千万吨大关,这与国外装置运行稳定、新装置陆续投产且套利窗口长期开启有着密不可分的关系。而今年由于1-2月国外需求整体受限,伊朗等地装置运行相对稳定,其进口至我国的甲醇量较去年依然有所增加,达到近五年1-2月进口总量的最大值。

- 甲醇期货 甲醇 0

- 甲醇行业春季停车检修开始 供大于求的局面有望结束

- 3月下旬,国内甲醇现货价格大幅下跌,内蒙古出货价格已跌至1350—1400元/吨,华东港口出罐价格跌至1650元/吨左右。不过,国内甲醇生产企业大规模的春检即将开始,据统计,4月将有超过510万吨/年的甲醇装置进行检修,5月则有超过550万吨/年的甲醇装置进行检修。

- 甲醇期货 甲醇 0

- 原油与甲醇期货盘面关系:油价不休 甲醇不止

![原油与甲醇期货盘面关系:油价不休 甲醇不止]()

- 本文重点对比2016年初油价下跌带动化工板块下跌的情形与近期盘面表现得异同。

- 研究报告 化工 期货 甲醇 0

- 甲醇局部仍存下滑预期

- 根据价格监测,国内甲醇市场行情下滑明显,3月5日国内甲醇市场均价为1992元/吨,截止3月12日,国内甲醇市场均价为1872元/吨,跌幅6.02%。价格较上月同期环比下跌12.81%,较去年同期同比下跌27.20%。

- 甲醇期货 甲醇 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 国内期货在哪里开户

- 国内股指期货交易时间是多少

- 国际期货手续费多少

- 国际期货什么意思

- 股指期货怎么做空

- 股指期货是怎样交割的