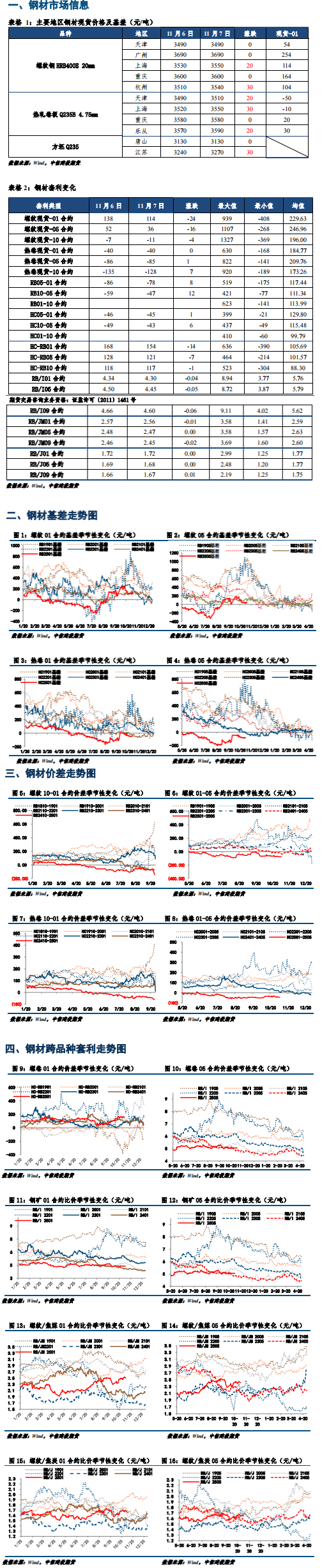

本周,五大钢材品种供应861.49万吨,周环比下降5.79万吨,降幅0.7%;总库存1218.8万吨,周环比降16.1万吨,降幅1.3%;周消费量为877.6万吨,环比下降1.6%;其中建材消费环比降4.6%,板材消费环比增0.2%。

市场消息:

1、当地时间11月7日,美联储宣布将基准利率下调25个基点,将联邦基金利率目标区间下调至4.5%-4.75%,这是美联储今年内第二次降息。

2、本周,五大钢材品种供应861.49万吨,周环比下降5.79万吨,降幅0.7%;总库存1218.8万吨,周环比降16.1万吨,降幅1.3%;周消费量为877.6万吨,环比下降1.6%;其中建材消费环比降4.6%,板材消费环比增0.2%。

3、海关总署11月7日公布的数据显示,中国2024年10月钢材出口量同比增加41%至1118.2万吨,环比增加超1成,创2015年10月份以来新高;1-10月,中国钢材出口量为9,189.3万吨,同比增加23.3%。

4、11月7日,河北、天津等地部分钢厂对焦炭采购价下调50-55元/吨,于8日0时起执行。

螺纹钢:

期货盘面波动剧烈的主要因素中,宏观政策权重大于基本面。市场刺激政策余温尚存,钢价下跌空间有限。从基本面角度来看,本周螺纹钢产量继续减少,钢厂库存微降,社会库存小幅增加,表需环比明显回落。近期钢厂利润回落以及环保限产带来供应下降,不过需求逐渐转向淡季,库存去库不畅。供需结构虽略微过剩但压力有限,暂时不需要进行深度负反馈来调节供给端,螺纹价格可以把谷电成本3250作为短期支撑。由于实际需求偏弱,向上空间难以打开,螺纹继续区间震荡对待。

热卷:

或受钢厂转产影响,热卷供给增量明显;同时需求有所走弱,且社库厂库双降,总库延降速明显放缓。国内制造业接单仍较好,从海内外价差情况来看,中国热卷出口维持在497美元/吨左右,欧盟进口价格580美元/吨,较上一交易日上涨10元/吨,出口暂时无碍。策略上,单边关注螺纹下方支撑位,螺纹套利可空01多05。跨品种套利可以多卷空螺。

(来源:中信建投期货)

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 钢材早报:市场观望情绪较浓 期钢震荡不止

下一篇>已是最后一篇

相关推荐

- 钢材早报:市场观望情绪较浓 期钢震荡不止

![钢材早报:市场观望情绪较浓 期钢震荡不止]()

- 从基本面角度来看,螺纹需求存有见顶预期,上周表需继续小幅回落,产量自年内高位下降,库存续增,短期供需边际走弱。

- 钢材期货 钢材 0

- 钢材11月行情展望:钢厂复产暂缓 低库存结构不改

- 9-10月份,钢价涨幅大于原料,高炉钢厂利润快速走扩至300-400元每吨,而电炉利润因节后废钢补涨,有所收敛,从300元下降至150元每吨。钢厂盈利率突破年内高位,钢厂复产意愿强。

- 钢材期货 钢材 0

- 钢材:钢厂复产暂缓 库存不高 宏观偏暖支撑价格

- 华东螺纹指导价-10至3540元每吨,实际成交价维稳3390元每吨,主力合约升水实际成交价37元每吨,华东热卷维稳至3530元每吨,主力合约升水现货57元。

- 钢材期货 钢材 0

- 钢材:铁水回升暂缓 库存不高 宏观偏暖交易推升价格

- 昨日钢材期货回落,但夜盘高开。盘面主要受宏观情绪摆动,白天跟随市场情绪走弱,收盘后政策宽松预期影响,夜盘走强。

- 钢材期货 钢材期货 钢材 0

- 钢材:宏观预期回落 定价回归供需面

![钢材:宏观预期回落 定价回归供需面]()

- 钢厂延续复产,增产幅度有所放缓。铁元素增加4万吨。铁水环比上升1.3万吨至234.4万吨,废钢日耗上升2.7万吨至53.4万吨。

- 钢材期货 钢材 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |