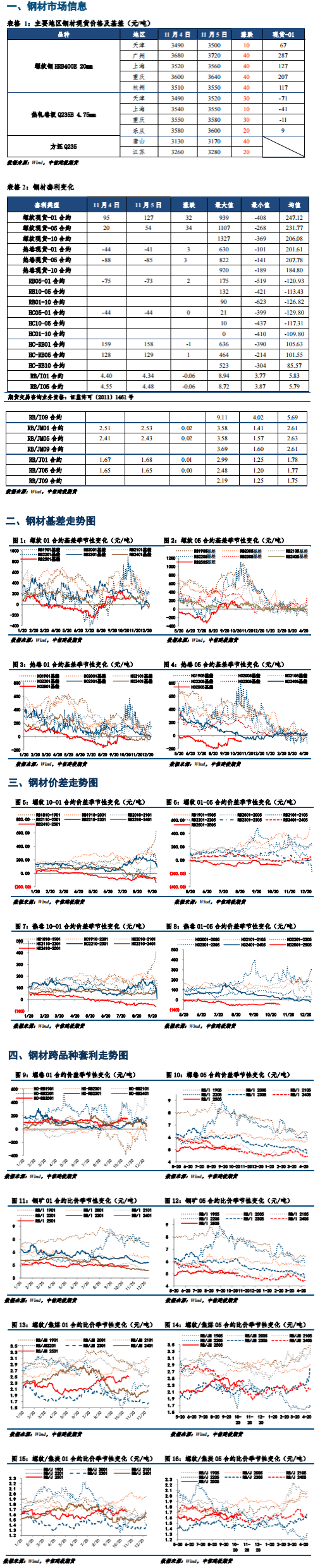

从基本面角度来看,螺纹需求存有见顶预期,上周表需继续小幅回落,产量自年内高位下降,库存续增,短期供需边际走弱。

市场消息:

1、十四届全国人大常委会第十二次会议5日上午在北京人民大会堂举行第二次全体会议。会议听取了中国人民银行行长潘功胜受国务院委托作的关于金融工作情况的报告。报告提出了下一步工作考虑,坚持支持性的货币政策立场,加大货币政策逆周期调节力度,为经济稳定增长和高质量发展营造良好的货币金融环境。

2、进入第四季度,冬储引人关注。据Mysteel调研,当前53.25%的贸易商有冬储意愿,63.16%的钢厂认为今年不会冬储;当前实际价格高于贸易商、钢厂愿意冬储的心理价位,从占比最大视角出发,贸易商的心理价位在3100元/吨以下,钢厂的心理价位在3200-3400元/吨,两者心理价差为100-300元/吨。

螺纹钢:

期货盘面波动剧烈的主要因素中,宏观政策权重大于基本面。市场刺激政策余温尚存,后市或有更多刺激政策出炉,钢价下跌空间有限。从基本面角度来看,螺纹需求存有见顶预期,上周表需继续小幅回落,产量自年内高位下降,库存续增,短期供需边际走弱。供需结构虽略微过剩但压力有限,暂时不需要进行深度负反馈来调节供给端,螺纹价格可以把谷电成本3250作为短期支撑。由于实际需求偏弱,向上空间难以打开,螺纹继续区间震荡对待。

热卷:

热卷库存数据中性偏多,社库厂库双降,总库延续高速去化,库销比进一步下移,降库表现超预期。板材消费仍然极具韧性,国内制造业接单仍较好。从海内外价差情况来看,中国热卷出口维持在497美元/吨左右,东南亚CFR进口价格510美元/吨,欧盟进口价格570美元/吨,较上一交易日持平。策略上,单边关注螺纹下方支撑位,螺纹套利可空01多05。跨品种套利可以多卷空螺。

(来源:中信建投期货)

温馨提示:请远离场外配资,谨防上当受骗。

相关推荐

- 宏观面权重大于基本面 钢材期货盘面波动剧烈

![宏观面权重大于基本面 钢材期货盘面波动剧烈]()

- 本周,五大钢材品种供应861.49万吨,周环比下降5.79万吨,降幅0.7%;总库存1218.8万吨,周环比降16.1万吨,降幅1.3%;周消费量为877.6万吨,环比下降1.6%;其中建材消费环比降4.6%,板材消费环比增0.2%。

- 钢材期货 钢材 0

- 钢材11月行情展望:钢厂复产暂缓 低库存结构不改

- 9-10月份,钢价涨幅大于原料,高炉钢厂利润快速走扩至300-400元每吨,而电炉利润因节后废钢补涨,有所收敛,从300元下降至150元每吨。钢厂盈利率突破年内高位,钢厂复产意愿强。

- 钢材期货 钢材 0

- 钢材:钢厂复产暂缓 库存不高 宏观偏暖支撑价格

- 华东螺纹指导价-10至3540元每吨,实际成交价维稳3390元每吨,主力合约升水实际成交价37元每吨,华东热卷维稳至3530元每吨,主力合约升水现货57元。

- 钢材期货 钢材 0

- 钢材:铁水回升暂缓 库存不高 宏观偏暖交易推升价格

- 昨日钢材期货回落,但夜盘高开。盘面主要受宏观情绪摆动,白天跟随市场情绪走弱,收盘后政策宽松预期影响,夜盘走强。

- 钢材期货 钢材期货 钢材 0

- 钢材:宏观预期回落 定价回归供需面

![钢材:宏观预期回落 定价回归供需面]()

- 钢厂延续复产,增产幅度有所放缓。铁元素增加4万吨。铁水环比上升1.3万吨至234.4万吨,废钢日耗上升2.7万吨至53.4万吨。

- 钢材期货 钢材 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |