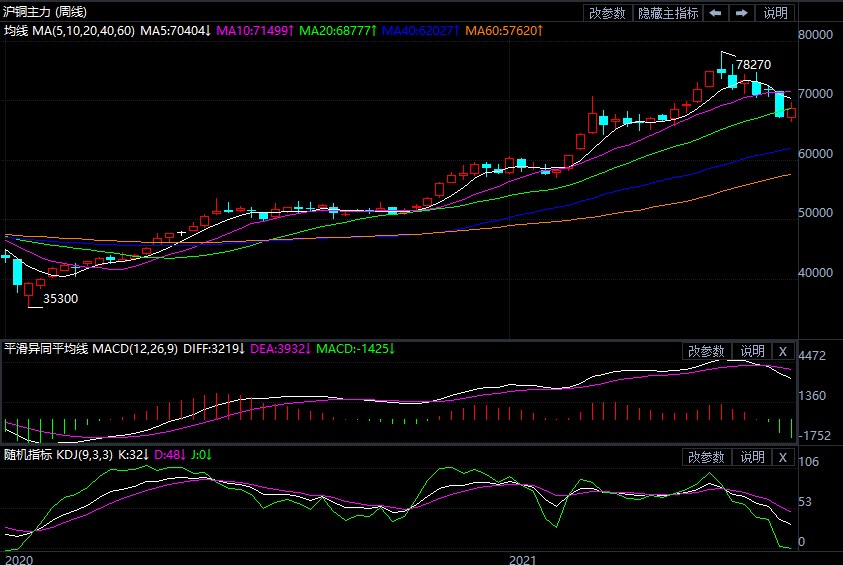

近期铜价持续大幅上扬,节后以来,沪铜期货主力合约的价格重心已由69000元/吨涨至76000元/吨。同时,资金流入明显,沪铜指数仓位从10月8日的28万手附近连续攀升至近37万手。在宏观层面上,能源危机下,通胀预期再次上升。基本面上,在全球极低库存水平下,LME挤仓的压力是明显的。在短期内,预计铜价仍维持偏强运行。

近期铜价持续大幅上扬,节后以来,沪铜期货主力合约的价格重心已由69000元/吨涨至76000元/吨。同时,资金流入明显,沪铜指数仓位从10月8日的28万手附近连续攀升至近37万手。在宏观层面上,能源危机下,通胀预期再次上升。基本面上,在全球极低库存水平下, LME挤仓的压力是明显的。在短期内,预计铜价仍维持偏强运行。

机构观点

东海期货:短期预计铜价偏强运行,中长期仍将承压

短期来看,通胀预期叠加挤仓压力,资金大幅流入,预计铜价仍维持偏强运行。但整体宏微观仍有压制,价格急涨后预计波动加剧,操作上不建议追高,前多谨慎持有。

中长期来看,宏观面仍向偏空方向演进。一方面,全球经济增速进一步放缓,中美工业生产同比均值进一步回落。9月中国官方制造业PMI为49.6,不及预期的50且低于8月0.5个百分点,制造业景气水平回落,降至荣枯线以下,经济下行压力有所加大。另一方面,美联储Taper渐近。9月议息会议鲍威尔表示如果经济继续与预期一致,可以在下次会议上采取缩减购债的计划。当前市场普遍预计11或12月美联储将宣布Taper。回顾上一轮Taper前后铜价表现,从释放信号到正式宣布Taper,铜价先下跌而后震荡偏强,直到正式宣布Taper,铜价表现下跌。本轮释放Taper信号前后,铜价先走下跌预期,而后走强,基本面较上一轮Taper期间更好。未来随着美联储正式宣布Taper,铜价或将重新承压。

大越期货:供应增加,沪铜短期观望

基本面来看,供应开始缓和,废铜政策有所放开,9月份,中国制造业采购经理指数(PMI)为49.6%,低于上月0.5个百分点,降至临界点以下,制造业景气水平有所回落。库存方面,10月15日LME铜库存减5650吨至181400吨,上期所铜库存较上周减8394吨至41668吨。整体而言,在全球宽松收紧预期和供应增加背景下,短期能源冲击导致供给受挫预期,沪铜短期观望,买入cu2112c70000看跌期权。

中信建投期货:建议多单仓位不宜过高,可适当减仓止盈

目前铜的基本面偏强,价格有望保持偏强态势,但潜在风险不容忽视,建议多单仓位不宜过高,可适当减仓止盈。

温馨提示:供需偏紧局面短期难解,动力煤价格再度跳涨!具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

温馨提示:请远离场外配资,谨防上当受骗。

相关推荐

- 终端需求可期 铜价延续振荡偏强运行

![终端需求可期 铜价延续振荡偏强运行]()

- 周二,沪铜期货主力2110合约震荡下跌,收盘价为69070元/吨,较上一交易日收盘价下跌0.63%。

- 铜期货 沪铜期货 铜 0

- 旺季消费可能不旺 中期仍维持铜价振荡回落的判断

- 9月份铜价保持高位,但高点显著低于5月和7月,主要原因是宏观层面的利空影响,微观供需面尚不构成利空共振,低库存和部分延迟的消费复苏将支撑铜价。然而,从中期来看,铜价波动下降的判断仍然保持。

- 铜期货 LME 铜 0

- 基本面支撑仍强 预计铜价高位震荡走势

![基本面支撑仍强 预计铜价高位震荡走势]()

- 最近,铜价呈现出先抑后扬的趋势。受德尔塔毒株的快速蔓延、美联储Taper的预期增强以及7月中美经济数据降幅超出预期的影响,宏观端施压一度导致铜价快速下跌。然而,强大的基本面为铜价提供了不错的支撑,铜价在65000-66000元/吨开始企稳反弹,目前,已经收复了先前的跌幅,再次站上7万元/吨关口。

- 铜期货 上期所 LME 铜 0

- 库存处于低位提供支撑 铜价或振荡为主

![库存处于低位提供支撑 铜价或振荡为主]()

- 8月中旬,受对美联储货币政策转变的担忧和中国宏观经济数据下滑的影响,铜价跌至近期低点,伦铜最低达到8740美元/吨,沪铜期货2110合约最低达到65770元/吨。随后,美元指数低迷,市场情绪恢复,铜价逐渐反弹回升。短期之内,宏观压力减弱,但市场情绪可能会有所反复。基本面上,库存较低,提供了强有力的支撑,铜价可能振荡为主。

- 铜期货 沪铜期货 期铜 铜 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![金融期货的特点有哪些]() 金融期货的特点有哪些

金融期货的特点有哪些

金融期货的特点:第一,金融期货的交割具有[详情]

- 动力煤期货一手是多少钱?

- 股指期货合约的主要功能

- 持仓限额是什么意思

- 期货弃仓的原因有哪些

- 期货公司的含义是什么

- 2020年农村养猪新政策具体有哪些