当前钢厂面临需求与成本的双重压力,4月订单或将受限,将倒逼钢厂4月份产量进一步下降,引导现货端筑底。当前不锈钢产业面临“内需等待爬升、外需逐渐下降”的现状,需等待市场库存拐点的到来引领行情企稳抬升,预计二季度不锈钢现货行情将表现为筑底抬升后的平稳,行情的抬升高度将受限于钢厂端的隐性库存水平。

第六部分 成本

1.镍原料的经济性比较

图:镍原料经济性比较(元/镍)

一季度,国内镍原料经济性的顺序延续,就整体而言各模式之间的经济性关系整体表现为“高镍铁>废不锈钢> ‘低镍铁+镍板",废不锈钢的经济仍较低,但随着3月废钢不锈钢的价格的连续回调使得废不锈钢经济性与镍铁已相当。随着NPI的成本倒挂,则预计二季度国内废不锈钢的经济性将逐渐恢复。

2.304冷轧生产成本

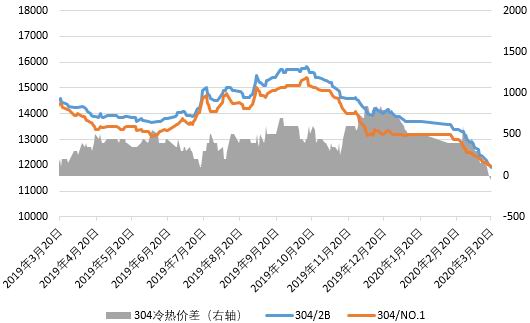

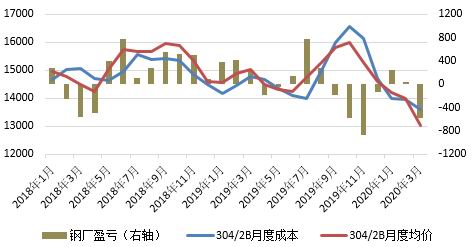

图:304/2B不锈钢价格月度盈亏(元/吨)

一季度,国内304冷、热轧价格走势整体回落,其中304冷轧跌幅更大,最终表现为冷、热轧价差收窄直至倒挂。304不锈钢现货价格的回落,一方面,是受销售周期被压缩,而钢厂生产仍在持续,市场垒库预期强烈;再者,供应端的冷轧产能扩大,亟需释放产能,从而导致供需错配。

3月,根据模型测算,304月度冷轧成本为13500元/吨,3月下旬市场现货报价在12400元/吨附近,现货进入到全面的亏损阶段。库存的积压继续存在,现货端压力或将至4月下旬后获得缓解。

第七部分 后市展望

2020年一季度,国内300系不锈钢供需整体错配,产量的同比小幅下降,而需求端的消费周期被压缩,最终表现为市场的垒库

节后市场、终端相继复工,而终端的刚需阶段性的释放后,其达产率仍需缓慢爬升当前钢厂面临需求与成本的双重压力,4月订单或将受限,将倒逼钢厂4月份产量进一步下降,引导现货端筑底

当前不锈钢产业面临“内需等待爬升、外需逐渐下降”的现状,需等待市场库存拐点的到来引领行情企稳抬升,预计二季度不锈钢现货行情将表现为筑底抬升后的平稳,行情的抬升高度将受限于钢厂端的隐性库存水平。

温馨提示:金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

温馨提示:请远离场外配资,谨防上当受骗。

下一篇> 待疫情结束 油脂或将迎来报复性反弹

热评话题

相关推荐

- 商品期市开盘跌多涨少 低硫燃料油期货跌超5%

- 9月16日,商品期市开盘跌多涨少。

- 期货新闻 pta期货 沪铝 不锈钢 0

- 盘面受宏观影响大于基本面 短期不锈钢期货不宜过度追高

![盘面受宏观影响大于基本面 短期不锈钢期货不宜过度追高]()

- 据土耳其统计研究所(TUIK)的数据显示,2022年7月土耳其不锈钢卷材进口量约8.8万吨,同比增62%。其中,5.1万吨来自中国,由于价格竞争,同比增3倍多。从印尼进口1.7万吨,同比增2倍多;来自意大利的量为7400吨,同比持平。

- 不锈钢期货 不锈钢 期货 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓