当前钢厂面临需求与成本的双重压力,4月订单或将受限,将倒逼钢厂4月份产量进一步下降,引导现货端筑底。当前不锈钢产业面临“内需等待爬升、外需逐渐下降”的现状,需等待市场库存拐点的到来引领行情企稳抬升,预计二季度不锈钢现货行情将表现为筑底抬升后的平稳,行情的抬升高度将受限于钢厂端的隐性库存水平。

预计二季度国内不锈钢行情将延续分化格局,300、200系走势或将表现为探底回升,而400系或将继续跟随成本小幅抬升。

第四部分 库存

1.不锈钢库存

据不完全统计,至3月上旬无锡和佛山地区的不锈钢库存118.44万吨,较上季度末累计增长87.46%。库存的增长主要是由于市场垒库效应继续存在,表现为无锡市场200、佛山市场300系与200系库存的大幅增长。预计这样的增长态势或将延续至4月上旬。

就佛山、无锡市场的300系库存而言,3月上旬的库存保持在78.50万吨,较上季度末增长118.77%。主要是受消费周期被压缩及市场开市延后影响,且新增冷轧产能仍在持续释放,304现货市场将承压。

第五部分 不锈钢月度供需

1.不锈钢供应

1-2月份,国内不锈钢产量453.79万吨,同比增长7.05%。其中,200系产量133.55万吨,同比增长3.54%;300系产量232.94万吨,同比增长5.84%;400系产量87.30万吨,同比增长16.65%。

2月份,国内300系不锈钢粗钢产量为117.89万吨,环比增长2.47%,同比增长6.94%。产量的环比小幅增长主要是由于广青、青拓实业等钢厂的产量不同程度的小幅增长,在产能同比增加的情况下,产能利用率依旧偏低。3月份国内300系产量仍将维持在较低水平,预计二季度国内300系产量季度环比将大幅抬升。

2.不锈钢进、出口

2019年12月,国内净出口量为22.60万吨,环比下降15.99%,同比增长24.59%。净出口数据的下降主要是受进口增长幅度较大影响,来自印尼不锈钢进口量增加明显。

12月,国内不锈钢出口量为32.16万吨,环比增长0.65%,出口增长主要是板卷、窄带、型材领域的出口环比增长。

3.不锈钢表观消费

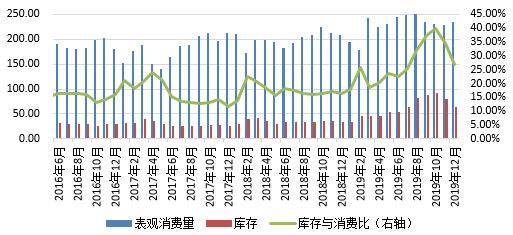

图:国内不锈钢月度表观消费量(万吨)

12月份,国内不锈钢商品材表观消费量为234.56万吨,环比增长2.35%。国内不锈钢表观消费的增长主要是受不锈钢产量增长而净出口下降影响。库销比的连续回落表达的是节前的市场去库行为,而节后则将表现为库销比的大幅抬升。

温馨提示:请远离场外配资,谨防上当受骗。

下一篇> 待疫情结束 油脂或将迎来报复性反弹

热评话题

相关推荐

- 商品期市开盘跌多涨少 低硫燃料油期货跌超5%

- 9月16日,商品期市开盘跌多涨少。

- 期货新闻 pta期货 沪铝 不锈钢 0

- 盘面受宏观影响大于基本面 短期不锈钢期货不宜过度追高

![盘面受宏观影响大于基本面 短期不锈钢期货不宜过度追高]()

- 据土耳其统计研究所(TUIK)的数据显示,2022年7月土耳其不锈钢卷材进口量约8.8万吨,同比增62%。其中,5.1万吨来自中国,由于价格竞争,同比增3倍多。从印尼进口1.7万吨,同比增2倍多;来自意大利的量为7400吨,同比持平。

- 不锈钢期货 不锈钢 期货 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓