今年新冠疫情引发全球经济性金融危机,国内在隔离停工阶段经济数据全面下滑,实体企业更受到供需、购销、运输、库存等多重压力影响,市场在此环境下期待政策红利,此时一条“全国人大政协两会定于2020年4月18日前后在北京召开……会议将释放改革开放以来最大的政策红利……”的网络传言在网上流传,加强了市场对降税政策的预期,随即,沪铜期货当月/次月合约基差在3月27日收盘前倒挂,基差波动近200元/吨,体现了部分降税预期。

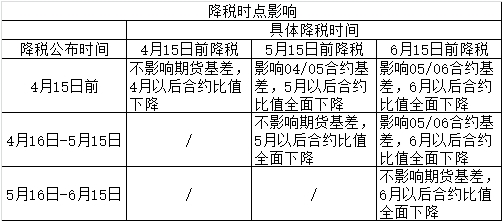

如上表所列,若今年上半年宣布降税,根据消息公布时间和具体降税时间将有以上几种情况出现。有色交易是含税报价,而增值税是价外税,以不含税价格计征税款,因此从理论上来看,增值税下调后的含税结算价=原含税金额/(1+原税率)* (1+新税率)。

四、操作建议

当前应密切关注减税相关信息以及两会召开时间,如果按照预期的三档并两档制造业增值税由13%下调至9%,不考虑其他因素,单纯从增值税下调角度来看,以当前铜价格38000元/吨为例,增值税下调后的铜价=38000/(1+13%)*(1+9%)=36655,增值税调降后,国内铜价理论上应下调1345元/吨。因此对铜价来说,市场预期远月铜价会出现明显下调,考虑到月间持有成本,近远月价差在减税时点确定后预估可达到1200元/吨左右。

目前对于新增值税实施时间还无官方消息,此时近远月价差仍有一定套利空间,因此可以考虑多近月空远月操作。但若上半年不降税,则此时大量操作仍存在一定风险,根据19年市场布局情况来看,市场存在误判的情况,也存在一部分消息人士提前布局,且一旦具体时点确定,几乎没有反应时间。综合来看,在具体降税时点确定前,建议轻仓操作,在获取可靠度较高的消息时,若市场仍未完成1200元/吨的基差调整,此时可根据市场情况进行跨期套(买近抛远),以及内外套(买外抛内盘远月)操作,以获取基差收益。

另外,企业还可以通过在降税前购买铜现货,在新的增值税实施后再销售,进而通过进项税率高于销项税率,从而减少企业增值税缴纳,赚取增值税税率调整的收益。企业加大现货采购,将进一步提升现货升水,支撑近月合约,加大近远月价差,在买入铜现货时,可同步在期货远月做卖出套保,为现货保价同时为降税布局。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 未来豆粕走势将如何演绎?

热评话题

相关推荐

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓