我们认为,近期启动豆粕价格启动上涨周期的直接驱动主要仍在供应链忧虑,包括运输和生产忧虑。在新冠肺炎疫情背景下,因巴西和阿根廷采取相关疫情防控措施带来的供应链运输延迟忧虑则首当其冲。这使得近期豆粕价格突破前期平台,并逐步脱离底部区域,如果后期供应链忧虑进一步加重,那么或将正式启动本轮豆粕期货价格上涨周期。

至于巴西大豆延期时间,就看巴西大豆出口运输是否会因为疫情防控受到影响以及受到影响的时间。

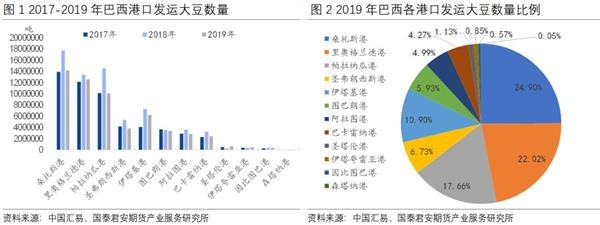

3。 目前巴西大豆运抵中国已有延误

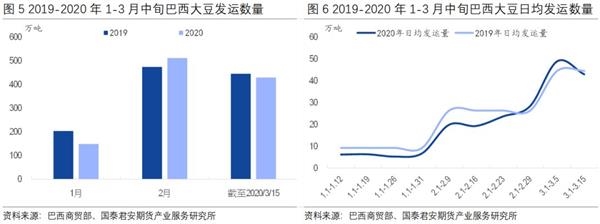

2020年1-3月中旬巴西大豆发运数量下降,2月中旬至4月下旬巴西大豆运抵中国数量将同步下降。

据船调机构数据,2020年1月和2月,巴西大豆发运中国数量分别约118万吨和496万吨,同比变动为-44.03%和+1.03%,即1月巴西大豆发运数量明显下降,2月略微增加。

从巴西大豆运抵中国时间按照45天匡算,那么1月巴西发运大豆将在2月中旬-3月中旬左右陆续运抵中国,2月巴西发运大豆将会在3月中旬至4月中旬陆续运抵中国,以此类推。

由于1月巴西大豆发运数量同比大幅下降,所以2月中旬-3月中旬巴西大豆运抵中国数量同比下降。再根据巴西商贸部数据,2020年1月和2月装运大豆分别约148.83万吨和511.57万吨,较去年同期分别变动为-27%和+8%。

截至2020年3月15日(10个工作日),巴西大豆装运数量约429.33万吨,同比下降约3.56%,所以3月中旬以前,巴西大豆装运数量同比仍下降,由此4月下旬巴西大豆运抵中国数量也将同步下降。

2020年1-3月美豆至中国装船和采购数量均大幅下降。

从美豆至中国装船数量来看,2018年-2020年前11周(1月至3月第2周)累计装船数量分别约614万吨、400万吨和300万吨,可见2020年前11周期间美豆至中国装船数量最低,虽然2018年代表贸易战之前水平,但是2019年同期则基本代表贸易战期间的情况。

也就是说,2020年前11周美豆至中国装船数量还低于贸易战期间的数量。如果除去1月装船数量(因为按照美豆运抵中国30天船期匡算,1月美豆至中国装船数量已于2月运抵中国),我们观察2月-3月第2周美豆至中国装船数量(这部分美豆将于3月至4月第2周运抵中国),2018年-2020年分别约264万吨、387万吨和68万吨,由此可见2020年2月-3月第2周美豆至中国装船数量较去年同期减少319万吨,理论上这期间美豆减少的缺口应由巴西大豆来弥补。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 马来封城将对天然橡胶市场有何影响?

热评话题

相关推荐

- 油厂挺价心态依旧强烈 短期内豆粕期货回调有限

![油厂挺价心态依旧强烈 短期内豆粕期货回调有限]()

- 国内方面,油厂挺价心态依旧强烈,现货与基差走势坚挺。由于6-10月大豆到港量紧张,港口大豆及豆粕库存连续下降,且油厂榨利不佳,挺价心态浓厚。

- 豆粕期货 豆粕期货 豆粕 期货 0

- 国内期市大面积飘红 菜籽粕期货涨近7%

- 9月13日,国内期市大面积飘红。

- 期货新闻 菜籽粕期货 豆粕期货 期货 0

- 期市午盘涨多跌少 菜粕期货涨超6%

- 9月13日,期市午盘涨多跌少。

- 期货新闻 豆一期货 沪银期货 pta 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓