近几年的每一次大涨都是有大驱动的,2016年11月高点是运输新政导致的短期供需错配,2017年的高点是有高需求增速和宏观政策的配合,2018年高点当时也有高需求,PTA事件的推动。2019年的高点有供应少,爆炸事件的驱动。

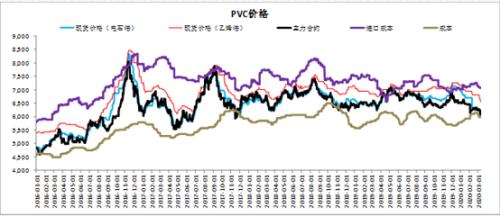

2. 电石价格不会很低,支撑会稳定且明显:一是电石和PVC都是供给侧改革后的品种,自身供需已改善。从电石看,最低是短期的出现利润底部,如果去看极端情况,把电石利润打为0,电石西北中间价我给出2700,折到华东均价在5600附近(电石最低到2300-2500,对应华东PVC5100-5500)。煤价的波动小,所以PVC的成本底部相对稳定,不像油化工下游品种成本波动很大。

3. 现货弱势,无风险空间确定期货顶部:进入3月份后,基差的波动就很小了,正负100波动。且在130附近存在无风险交割,现货的弱势,压制了期货的价格。在高库存下,现货价格在6100附近,算是一个合理的价格,对应05期货最高6250。五九价差最低也在-150附近,资金利息低的会出现无风险套利机会,那么09价格会被压制在6400附近。现货和期货能否出现正反馈,是价格能否继续上行的主要驱动,PVC还不够太低,上行的空间也不大,资金去做抬轿子拉期货,留给现货商套保的动力也不足。现在已经3月中旬,留给多头上拉的时间越来越少。因此,PVC走势更多是在区间震荡去库的过程。

三、行情预判

2020年价格高点会下移,高点6700附近:比对一下当时的库存情况,2016年,2017年,都有去库且库存低位的配合,2019年11月的上涨也有低库存配合。价格上涨会伴随着去库过程,但去库过程并不一定价格上涨。库存的绝对高度和对供需预期的判断,影响价格的绝对高度。库存推演中,在7%月度增速下,库存尽管去库,但还是在偏高位置,压制价格上行,如果在偏高库存的去库下,又想要价格高点,那么要伴随其他的驱动了,比如供应端突然的减产等。

近几年的每一次大涨都是有大驱动的,2016年11月高点是运输新政导致的短期供需错配,2017年的高点是有高需求增速和宏观政策的配合,2018年高点当时也有高需求,PTA事件的推动。2019年的高点有供应少,爆炸事件的驱动。

温馨提示:具体操作请关注金投网APP,市场瞬息万变,投资需谨慎,操作策略仅供参考。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 2020年铜铝等有色金属正面临哪些风险

下一篇> 菲律宾防疫升级发入港禁令 镍矿危机再起?

相关推荐

- 社库厂库双累 短期PVC期货偏弱对待

![社库厂库双累 短期PVC期货偏弱对待]()

- 隆众资讯,本周PVC生产企业开工环比增4.01%在77.49%,同比增6.86%;其中电石法增1.85%在77.72%,同比增4.60%;乙烯法增11.53%在76.69%,同比增13.96%。

- PVC期货 PVC 期货 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓