近几年的每一次大涨都是有大驱动的,2016年11月高点是运输新政导致的短期供需错配,2017年的高点是有高需求增速和宏观政策的配合,2018年高点当时也有高需求,PTA事件的推动。2019年的高点有供应少,爆炸事件的驱动。

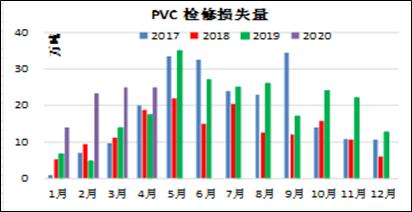

装置投产看,2019年11月后有100万吨,后期还有246万吨的投产计划,实际投产不可预知,海晶和嘉化投产的概率相对大一些。在3-8月后的平衡表预测中,并没有算计划投产装置,直到9月的平衡表,才陆续加入了30万吨的新产能。平衡表供应增幅已经5%以上,供应端压力也很大。

2. 需求端

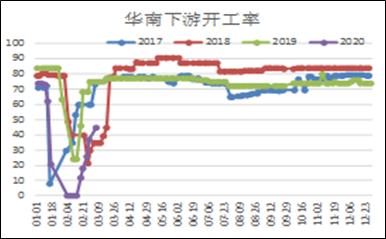

内需:下游恢复仍较慢,恢复到往年水平,至少要到3月底。从下游开工率数据看,2019年开工率低于2018年的开工率,从下游设备开工负荷看,我们还能对2020年开工率有所期待,给予我们赋予2020年高开工的赋值空间。关注房地产和水利基建数据,新开工面积同比处于较高的位置,销售面积也有所企稳,房地产数据整体平稳,没有特别的亮点。基建数据企稳上行。因此对需求端,仍是可期待的。

外需:从制品出口看,全球疫情对地板出口会存在利空,主要地板出口国家是欧美为主,而欧美国家经济也有所疲软,整体对2020年地板出口不利。

只能通过内需去提高消费量。

3. 库存

现有库存:卓创和v风数据,库存都处于同期高位,而这些是显性数据,计算一下,从1月25号到2月底,下游开工基本是冰点,那么一个多月的产量全部转换成了库存,所以截至到3月初总社会库存也至少200万吨了。而进入3月份后的这两周时间,需求仍大大低于供应的,库存还在继续累积。至少我们看到的显性库存受限于库容而变化不大了。从华南下游库存看,华南下游库存也在较高水平,那下游后期的备货意愿会很低,除非价格继续下行,下跌到有再备库的动力。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 2020年铜铝等有色金属正面临哪些风险

下一篇> 菲律宾防疫升级发入港禁令 镍矿危机再起?

相关推荐

- 社库厂库双累 短期PVC期货偏弱对待

![社库厂库双累 短期PVC期货偏弱对待]()

- 隆众资讯,本周PVC生产企业开工环比增4.01%在77.49%,同比增6.86%;其中电石法增1.85%在77.72%,同比增4.60%;乙烯法增11.53%在76.69%,同比增13.96%。

- PVC期货 PVC 期货 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓