近几年的每一次大涨都是有大驱动的,2016年11月高点是运输新政导致的短期供需错配,2017年的高点是有高需求增速和宏观政策的配合,2018年高点当时也有高需求,PTA事件的推动。2019年的高点有供应少,爆炸事件的驱动。

出口增量杯水车薪:进口PVC基本是来料加工为主,不受进口利润影响,进口窗口的打开更多是为了去关注国内价格的上边界。现在出口窗口是打开的,西北厂家会增大出口量,但实际出口量估计增量不明显,和国内高库存比,出口增量杯水车薪。

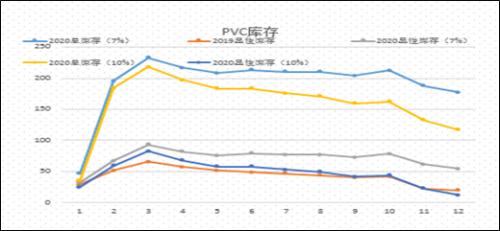

库存演绎:对于2020年的月度消费量,3月份我们也给出最乐观的恢复到去年同期的80%,4月后全部恢复。每个月我们给出来了7%和10%的增速,这样计算出来全年需求增速分别在-1.9%,3.15%。而全年供应增速是5%以上,所以供需是宽松的。由于我们给出了月度的需求增速7个点和10个点,高于供应的5个点,所以库存从4月整体是一个去库的过程。从库存数据也能看出,尽管是一个去库过程,但如果7%的月度消费增速,显性库存也是远高于去年的,10%的需求增速下,可以确保9月份后,显性库存可以到去年的较低水平。

库存演绎过于乐观,很难达到:2017年需求增速11个点,2018年8个点,这两年也是需求增速的最高点了,19年已经开始逐步降低到不到1个点,根据房地产和基建数据,最好的2017年和2018年已经是过去式,2020年需求很难再达到7以上的。因此2020年很难再出现现货的高点。如果还有希望,那就是供应端继续下行,开工率持续低位。这种情况的出现也是低价格下会出现的。所以供需决定价格,价格反映供需看,高价格难在。

二、价格分析

1. 价格区间看,底部存在支撑,顶部下移:PVC价格很有规律,都是在生产成本和进口成本之间震荡。外盘价格整体是一个震荡下行的过程。原油低位下,乙烯价格走低,外盘仍会继续进行,对应的内盘的天花板也会下行。而成本端,电石价格不会看得太低,对应的PVC价格也不会看得很低。从现在的价格区间看,PVC价格处于区间的下沿,底部支撑比较明显。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 2020年铜铝等有色金属正面临哪些风险

下一篇> 菲律宾防疫升级发入港禁令 镍矿危机再起?

相关推荐

- 社库厂库双累 短期PVC期货偏弱对待

![社库厂库双累 短期PVC期货偏弱对待]()

- 隆众资讯,本周PVC生产企业开工环比增4.01%在77.49%,同比增6.86%;其中电石法增1.85%在77.72%,同比增4.60%;乙烯法增11.53%在76.69%,同比增13.96%。

- PVC期货 PVC 期货 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓