中国肺炎疫情冲击油价的同时也改变了远期曲线,短期需求和中长期供给的期限错位推动远期曲线跷跷板式变动。未来油价和远期曲线可能出现两种演化路径,分别基于中国肺炎疫情和OPEC+的反应,油市供需平衡的修复期限也有差别。

中国肺炎疫情冲击油价的同时也改变了远期曲线,短期需求和中长期供给的期限错位推动远期曲线跷跷板式变动。未来油价和远期曲线可能出现两种演化路径,分别基于中国肺炎疫情和OPEC+的反应,油市供需平衡的修复期限也有差别。

文章回顾:

2020-02-05《疫情扭转预期 不宜过度悲观》

受中国肺炎疫情发酵的冲击影响,Brent原油的远期曲线结构在2月初的一周之内从深度back转成了contango。当前的原油市场矛盾不在于短期现实(库存),而在于供给和需求的期限错位。

一般情况下,当供给相对稳定,而全球宏观经济周期下行带来原油需求减少时,油价表现为全部合约的价格下跌。与此同时,由于近月合约价格的下跌幅度较远月合约更多,因此月差结构发生改变,由back转为contango,或者contango结构加深。

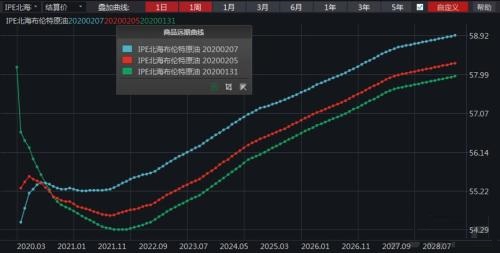

图 1 Brent期货的远期曲线结构

资料来源:WIND,中粮期货研究院

而本次布油远期曲线结构的改变基本以2020年9月的合约为轴,整体曲线呈现跷跷板式变动。从1月31日至2月7日的6个交易日内,Brent期货2020年9月前的合约价格大幅下跌的同时,9月后的合约价格大幅抬升。这表明市场认为中国肺炎疫情对于油市的冲击有望在9月前结束,同时OPEC+可能采取进一步的减产,中长期的供需结构有望进一步改善。

对于油价远期曲线的后续演化路径,可以从以下两种情况分别进行推演。

演化路径一:疫情可控,OPEC+维持当前产量

中国疫情在短期内被逐渐控制,需求快速恢复,市场情绪转乐观,油价近端抬升,OPEC+不采取进一步措施,布油在55美元/桶附近企稳,等待库存证实需求恢复。这种路径的关键在于中国疫情可控,没有OPEC+的配合,油市基本面的改善和油价反弹相对缓慢。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 钢铁行情研判:前事不忘 后事之师

相关推荐

- 国际油价16日收盘大幅下跌

- 当地时间8月16日,国际油价大幅走低。

- 原油期货 商品交易所 期货价格 原油期货 0

- 国际油价16日盘中下跌

- 8月16日欧洲交易时段盘初,国际油价下跌。

- 原油期货 原油期价 0

- 国际油价大幅跳水 美油、布油均跌超3%

- 6月22日亚市盘中,国际油价大幅跳水。

- 原油期货 ICE 期货 0

- 短期原油供需层面利好出尽 油价未来面临向上突破的压力增加

- 5月,在供应收紧预期与美联储加息给市场带来的经济下行风险的博弈下,油价高位区间震荡。据生意社监测,WTI原油月涨幅在9.53%,布伦特原油月涨幅在7.90%。

- 原油期货 0

- 欧盟就俄原油禁运陷入僵局 短期油价将继续保持高位

![欧盟就俄原油禁运陷入僵局 短期油价将继续保持高位]()

- 当地时间24日,德国副总理兼经济与气候保护部长哈贝克表示,欧盟将对俄罗斯实施进一步制裁,其中包括石油禁运等措施。尽管遭到了一些成员国的反对,但他认为欧盟内部达成一致的可能性已经越来越大。据悉,下一次欧盟峰会将于5月底举行,届时有可能会正式启动针对俄罗斯的石油禁运等制裁措施。而该制裁措施也很可能导致能源价格的进一步上涨。

- 原油期货 南华期货 期货 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓