2019年对于苯乙烯产业来说是一个值得振奋的一年。因为,继聚乙烯、聚丙烯、聚氯乙烯后,国内通用塑料的最后一块拼图,苯乙烯(单体)上市。苯乙烯上市由于是5月合约,因此,合约上市初期持仓有限,但随着时间的过去,持仓开始扩大,对于价格发现作用也开始显现。

图表6:国内上游原料价格 单位:元

图表7:东北亚乙烯价格 单位:美元

图表8:国内纯苯产能 单位:万吨

图表9:国内纯苯下游需求 单位:%

资料来源:WIND、隆众资讯、百川资讯、银河期货研究所

图表10:2020年苯乙烯新增产能

图表11:2020年苯乙烯下游投产计划

资料来源:WIND、隆众资讯、银河期货研究所

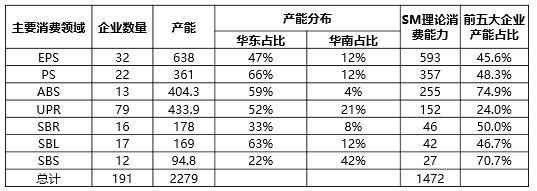

苯乙烯下游需求来看,苯乙烯作为单体原料,最重要的用途是作为合成橡胶(11315, -40.00,-0.35%)和塑料的单体,用来生产丁苯橡胶、聚苯乙烯、泡沫聚苯乙烯;从2009年的600多万吨至2018年的约1050万吨,年均消费增长6%。显示了较为稳定的工业品需求属性。稳定增长的背后,和苯乙烯下游的集中程度有关。苯乙烯下游最大的应用分别是,EPS发泡苯乙烯40%应用占比、PS苯乙烯24%和ABS17%。如果考虑第四大应用UPR树脂11%,可以发现四大苯乙烯下游应用占了92%的苯乙烯需求。但从利润角度来观察,由于上游苯乙烯产量增加压制价格,下游的终端在明后两年新增各类产能并不明显的情况下,生产利润或由于苯乙烯的扩能跌价而利润增加。实际上从2019年11月至12月的下游采购节奏来看,对于低价苯乙烯原料存在明显的采购需求。

图表12:苯乙烯下游产业分布

资料来源:WIND、大连商品交易所、银河期货研究所

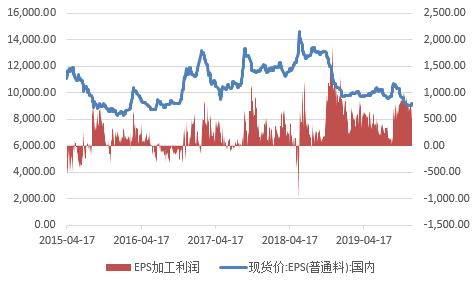

图表13:EPS生产利润 单位:元/吨

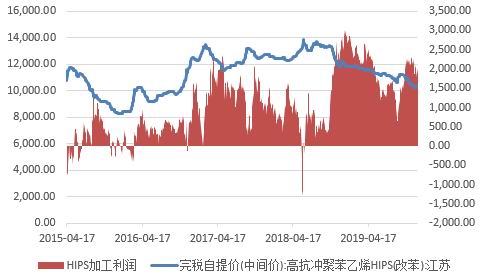

图表14:HIPS生产利润 单位:元/吨

图表15:GPPS生产利润 单位:元/吨

图表16:下游开工率 单位:%

图表17:ABS年度产能产量 单位:元/吨

图表18:PS年度产能产量 单位:元/吨

资料来源:WIND、隆众资讯、百川资讯、银河期货研究所

三、2020年苯乙烯行情展望

展望2020年苯乙烯行情。我们认为上半年和下半年价格特性仍会有所不同。上半年价格弹性强,下半年会否出现超预期的弹性需要新的刺激,否则再后续投产压力下价格弹性或下降。但弹性的实现存在依赖库存水位进一步增强的效果。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 橡胶市场未来前景相对乐观

热评话题

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓