进入2020年1月下旬,郑棉主力合约延续跌势,春节后首日开盘,郑棉主力期价触及跌停板。受新型冠状病毒肺炎疫情影响,市场对中国经济增长存下调预期,加剧需求走弱,加之棉花工商业库存及仓单处于历史相对高位,棉价承压下行,期价以弱势运行为主。

不过随着大部分企业复工推迟,库存消耗或后置。截至1月底,纺织企业纱线开机率、坯布开机率同步急速下滑,坯布库存及纱线库存指数仍维持在20—40天附近,纺企大部分进入放假模式,纱线、坯布开机等停产,产成品库存小幅累积。受疫情影响,市场担忧情绪加重,继而伤及中国的棉花需求。对于居民消费端的纺织服装来说,因疫情蔓延,纺织行业返工推迟,利空棉花需求。

截至1月底,棉花与粘胶短纤价差由上个月的3500元/吨扩大至4380元/吨附近,两者价差扩大了880元/吨,而棉花与涤纶短纤现货价差同步扩大至7000元/吨,主要因外围宏观利好讯息不断,新疆地区抢收情绪升温,籽棉收购价格上涨,棉花成本同步上抬,成本面对现货形成利好支撑。对于涤纶短纤市场而言,在成本上涨的情况下,涤纶短纤市场价格和成交同样会得到提振,但因产品所处的景气阶段不同,下游传统需求的跟进力度却不及供应增加力度,行业供需矛盾或再度被激化,市场竞争局面也日趋白热化。

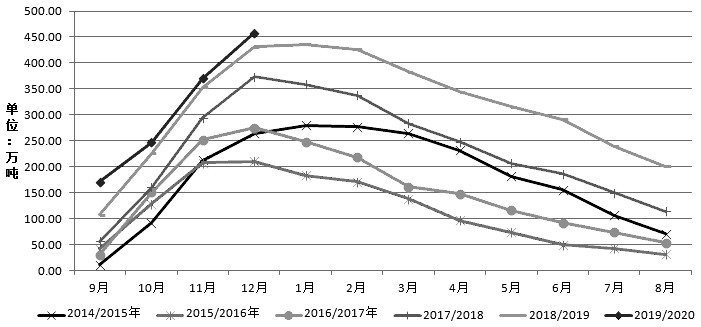

棉花社会总库存创新高

中国棉花协会棉花物流分会对全国18个省市的186家棉花交割和监管仓库调查数据显示:2019年12月底,全国棉花周转库存总量约458.08万吨,较上月增加87.93万吨,高于去年同期26.53万吨。12月,新棉上市进入中后期,购销稍显活跃,市场流动性增加,月末周转库存创年度内新高。进入2020年2月后新棉加工量进入萎缩状态,不过春节后纺织企业开工受疫情影响有所推迟,需求持续走弱,高库存仍对棉价形成一定压制。

图为全国棉花周转库存周期对比

[分页副标题]

商业库存方面:截至2019年12月31日全国棉花商业库存量在661万吨,达到历史最高数值,环比上调10.20%,同比增加10.20%,新棉花年度连续3个月上调,12月商业库存处于历史相对高位水平,供应压力渐增,后市商业库存仍处于季节性增长周期,库存压力仍不容忽视。

郑商所棉花仓单处于历史相对高位水平:截至2020年1月23日,交易所棉花期货注册仓单36698张,仓单加有效预报合计42504张,环比增加167张,从季节性来看,棉花注册仓单位于历史较高水平,较上个月的33100张增加3598张,仓单共计约147万吨,2019/2020年度郑棉仓单库存仍处于历史高位水平,新棉加工速度加快,加之皮棉收购相对积极,企业套保意愿大大提升,新棉仓单注入量同比大增,郑棉仓单压力仍不容忽视。

综上所述,受疫情影响,市场担忧情绪加重,继而伤及中国的棉花需求。加之,棉花工商业库存、郑棉仓单处于历史相对高位水平,加之郑棉仓单大幅度流入,整体社会库存仍显宽松。替代品涤纶市场,下游传统需求的跟进力度却不及供应增加力度,行业供需矛盾或再度被激化。总体上,考虑到春节后纺织企业开工相继延迟,纱线及坯布开机率处于低位水平,产成品库存消化有限,高库存压制下,预计郑棉期价或维持跌势。

温馨提示:请远离场外配资,谨防上当受骗。

下一篇> 疫情形势仍然严峻 进口棉现货交易基本停滞

相关推荐

- 郑棉价格大跌 预计短期内棉花市场行情仍不乐观

- 2020年1月19-23日是2019年度新疆棉轮入第八周,中国储备棉管理有限公司累计挂牌采购新疆棉3.60万吨。当周新疆棉轮入竞买最高限价14197元/吨;内外棉价差在161-483元/吨之间,未达到800元/吨的警戒线。

- 棉花资讯 棉花期货 期货价格 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易