展望年后,供给端,我们判断全年供给增速3.6%,钢铁的供给高增速时代过去(请参照上期观点)。需求端,节后特别是元宵节过后是钢铁的旺季,加之地产韧性有望持续,财政预算指引的基建投资增速有望处于6%-8%的水平,同时制造业企稳。

地产:投资(11月累计+10.2%,单月+8.4%);施工(11月+8.7%,10月+9.0%);新开工(11月累计+8.6%,单月-2.9%,10月累计+10.0%,单月+23.2%)。11月数据并不像市场反馈那么差,主要还是去年基数问题,开工10月份是一个低点,11月份是一个高点,按同比数据来看,预估今年12月份数据应该一般,但真实需求依旧很好。

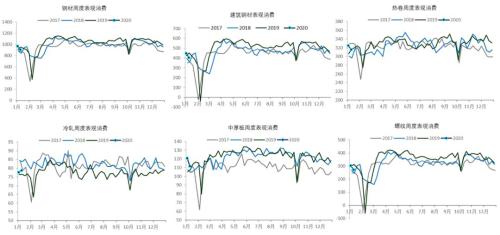

出口订单:11月份实际出口环比减少 12.5%;12月出口订单环比下降 11.4%,月度出口量达到 2015 年统计以来的新低,分品种看热轧出口减量比较多。

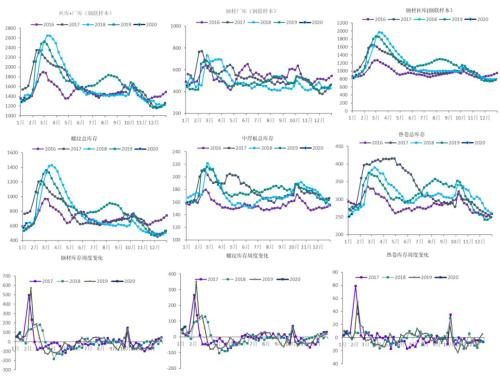

库存:本周总库存、厂库和社库分别为:1367.99(+87.18万吨)、464.92万吨(+10.36万吨)和903.07万吨(+76.82万吨)。分品种看,螺纹+62.66万吨,线材+14.64万吨,热卷和中厚板分别+7.35万吨和+0.57万吨。钢材库存同比高了61.5万吨,垒库速度同比快了63.19万吨(本周垒库87.18万吨,去年同期垒库23.99万吨)。螺纹库存同比高了85.8万吨,垒库速度同比快了44.3万吨(本周垒库62.66万吨,去年同期垒库18.36万吨)。热卷库存同比低了-20.44万吨,垒库速度同比快了0.67万吨(本周垒库7.35万吨,去年同期垒库6.68万吨)。

供给:本周全国、河北、唐山三地高炉开工率环比变化分别为-0.14%、-0.31%、+0.72%;产能利用率(剔除淘汰产能)-0.11%;电炉产能利用率51.38%(-10.84%),废钢日耗-2.2万吨;铁矿日均疏港量环比-3.72万吨。本周Mysteel高频全国(占比60%+)、华北和华东周度产量分别为996.16万吨(-29.85万吨)、225.94万吨(-8.59万吨)和337.12万吨(-9.01万吨)。1月份需求转弱,本周电炉产能利用率大幅下降,147家钢厂废钢日耗下滑+废钢补库存需求,废钢持续垒库。

长维度和短维度的供给分别将如何演绎?(维持)

1、长维度看,2020年供给增幅约为3.6%。今年粗钢供给增幅7%,是高增长的一年。明年一方面高炉的净新增产能(置换=新投产-关停产能*0.7,再加上僵尸产能或指标复产部分)预估仅为2000余万吨;另一方面高炉的工艺改造再过去2-3年基本完成,明年因工艺改造和提效带来的供给增量预估很难超过1000万吨。同时废钢端经过过去2年的去库存后,明年只能靠净增量带来粗钢产量的增量。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 钢铁市场后期将进入“有价无市”状态

下一篇> 2020年钢铁行业将严禁新增产能

热评话题

相关推荐

- 钢价涨跌两难 库存高点何时出现?

![钢价涨跌两难 库存高点何时出现?]()

- 光阴似箭,又到了一年辞旧迎新的时刻,对于钢铁行业而言,新年临近,冬储问题不可避免,钢市又笼罩在贸易商与钢厂间价格博弈的压抑氛围下,而此时钢材价格也陷入涨跌两难境地。

- 钢材资讯 螺纹钢 钢材 0

| 名称 | 最新价 | 涨跌 | 最高价 |

|---|---|---|---|

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

| -- | -- | -- | -- |

-

![期货手续费是多少]() 期货手续费是多少

期货手续费是多少

期货手续费是多少?不同品种手续费不一样。[详情]

- 期货交易手续费怎么收

- 期货是什么交易的

- 商品期货怎么交易

- 商品期货交易所有哪些

- 期货在哪里看

- 期货交易怎么交易