预计2020年国内高炉生产需求仍能增长2%,但海外需求仍疲软形成拖累,预计焦炭总需求增1.9%。而国内焦炭置换产能将逐渐进入集中投产期,但考虑到2019年底至2020年4月集中去产能的冲击,我们认为虽然全国焦化产能可能(山西4.3m力度中性的前提下)净增1000-2000万吨,但实际上2020年焦炭供应很可能先降后增,全年供应可能增长2.3%,价格虽重心下移但节奏预计前高后低。

核心观点

预计2020年国内高炉生产需求仍能增长2%,但海外需求仍疲软形成拖累,预计焦炭总需求增1.9%。而国内焦炭置换产能将逐渐进入集中投产期,但考虑到2019年底至2020年4月集中去产能的冲击,我们认为虽然全国焦化产能可能(山西4.3m力度中性的前提下)净增1000-2000万吨,但实际上2020年焦炭供应很可能先降后增,全年供应可能增长2.3%,价格虽重心下移但节奏预计前高后低。

炼焦煤国内供应由于中小矿提产继续释放增量,预计增长2.7%左右;而进口端继续冲击国内市场,预计进口量仍能增67%左右,整体焦煤供应约增3.2%。焦煤整体供需格局依然偏宽松,但骨架煤仍相对坚挺,整体价格继续温和回落,价格节奏预计先抑后扬。

2020年焦炭仍存产能置换的时间窗口

预计2020年焦炭整体供需趋势将由偏紧平衡转为宽松格局,延续累库存周期,期货价格重心预计进一步下移至1900附近,很可能呈现出前高后低的价格节奏。

1

2020年焦炭需求约增1.9%

2019年国内焦炭需求预计增长10%,出口需求虽大降39%(占比低至1.3%),但总需求仍增9%左右。基于下游高炉进一步的产能置换,我们认为2020年国内焦炭需求仍能增2%左右,出口需求继续下滑10%,总需求预计小增1.9%左右。

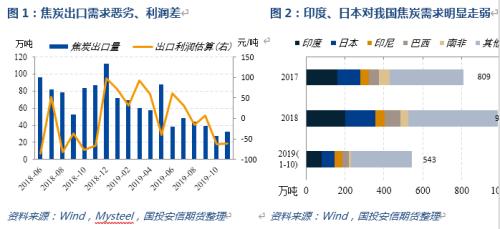

2.1 焦炭出口回流恐将继续

2019年焦炭出口格局发生了较明显变化,不仅1-11月出口量大幅下降34%,且开始进口来自澳大利亚、日本等国的焦炭。考虑我国焦炭的主要出口对象国——印度和日本明年都有部分高炉减产计划(2019年前者生铁增速仅3.5%,后者甚至下滑2.7%),所以我们认为2020年焦炭出口回流的现象仍将继续,视国内外价差阶段性存在,我国焦炭出口需求仍继续下滑10%左右。

温馨提示:请远离场外配资,谨防上当受骗。

相关推荐

- 焦企与中间商采购回暖 短线焦煤盘面或偏强震荡

- 蒙古国国家统计办发布的最新数据显示,1—7月,蒙古国向中国出口煤炭987.12万吨,同比增加4.59%,占蒙古国煤炭出口总量的89%。1—7月,蒙古国烟煤出口量为1093.60万吨,同比增加11.84%;无烟煤出口量为11.66万吨,上年同期为0.58万吨;其他煤出口量为零,上年同期为15.20万吨。

- 焦煤期货 南华期货 期货 钢材 0

- 坑口安全检查力度或将增强 焦煤期货震荡波动运行

![坑口安全检查力度或将增强 焦煤期货震荡波动运行]()

- 据钢联统计,截至9月14日,全国110家洗煤厂精煤日产62.74万吨,环比增0.48万吨,甘其毛都蒙煤日通关超650车以上,焦煤供应仍处较高水平。

- 焦煤期货 期货 0

- 短期内市场交投氛围好转 焦煤期货盘面偏强震荡

![短期内市场交投氛围好转 焦煤期货盘面偏强震荡]()

- 8月以来,煤矿生产安全事故频发,安全检查形势进一步趋严。市场普遍预计,10月安全检查力度将进一步升级,供应预期收紧。

- 焦煤期货 期货 0

- 9月15日期货软件走势图综述:焦煤期货主力涨3.58%

![9月15日期货软件走势图综述:焦煤期货主力涨3.58%]()

- 金投网APP行情中心数据显示,截止2022年9月15日下午15:00收盘,焦煤期货主力合约行情信息:最新价:2012.5,涨跌:69.5,涨跌幅:3.58%,成交量:87570手,开盘价:1965.0,昨收价:1955.5,最高价:2031.0,最低价:1960.0。

- 期货软件 焦煤期货 0

- 期市午盘涨多跌少 原油期货涨超4%

- 9月15日,期市午盘涨多跌少。

- 期货新闻 棉纱期货 焦炭 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓