纯碱期货将于12月6日上市,近日,郑商所公布了首批上市交易合约SA2005、SA2006、SA2007、SA2008、SA2009、SA2010、SA2011的挂牌基准价为1530元/吨。较多人士认为此价格传达出了市场偏悲观的预期,当然也有业者表示出更加悲观的态度,认为纯碱可能会走出苯乙烯的趋势行情。

纯碱期货将于12月6日上市,近日,郑商所公布了首批上市交易合约SA2005、SA2006、SA2007、SA2008、SA2009、SA2010、SA2011的挂牌基准价为1530元/吨。较多人士认为此价格传达出了市场偏悲观的预期,当然也有业者表示出更加悲观的态度,认为纯碱可能会走出苯乙烯的趋势行情。

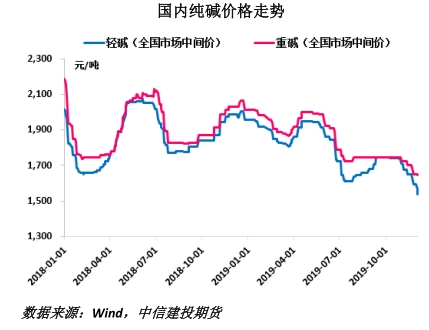

由于产能扩张,而需求偏弱,今年国内纯碱价格整体呈现震荡下行趋势。据Wind数据显示,截止12月3日,国内重碱与轻碱市场价格分别1646元/吨和1539元/吨,均较年内高点下跌约400元/吨,跌幅在20%左右。卓创资讯预计今年纯碱新增产能156万吨,较去年增长5.05%,由于今年企业开工率较去年有所提升,产量增速预计在6%左右,而需求增速仅在4.7%附近。事实上,从纯碱最大下游——平板玻璃行业的表现也能反映出纯碱需求偏弱的情况。2019年,受环保影响,平板玻璃冷修停产19条生产线,年化减少约7620万重箱,而新增生产线3条,冷修复产生产线15条,合计年化增产约7650万重箱,综合来看,今年平板玻璃产能略有增长。从国家统计局数据来看,今年1-10月平板玻璃产量较去年同期增加5500万重箱,假设年底两个月均较去年同期增加500万重箱,即全年平板玻璃较去年增加6500万重箱,每重箱50KG,生产一吨玻璃需0.2吨纯碱,则今年平板玻璃行业对纯碱的需求增量仅65万吨,明显低于纯碱产能与产量的增量。而轻碱下游受经济下行以及环保加码等因素的影响,对纯碱需求增加也十分有限。供过于求的结果就表现在了价格的持续下行中。

当前,市场心态整体依旧偏悲观,主要原因在于国内纯碱依旧维持高负荷生产,国内库存暂未出现明显拐点。隆众数据显示,截止11月28日,国内纯碱整体开工率92.51%,其中氨碱的开工率95%,联产开工率90.14%,12家百万吨企业整体开工率99.17%,开工率周度环比在继续提升。截止11月28日,国内纯碱库存74.34万吨,环比前一周增加5.46万吨,较去年同期增加59.11万吨,增幅388%。从国内纯碱库存与国内纯碱价格图来看,库存与纯碱价格呈现明显的反向关系,通常,库存逐渐累积,则价格走跌,而库存转头向下,价格逐渐反弹。目前还未发现纯碱库存出现调头的迹象,因此,预计短期纯碱将延续偏弱走势。但从明年全年来看,纯碱无新增产能计划,而平板玻璃行业有新增生产线以及冷修复产产能,在当前玻璃企业20%以上毛利率的背景下,玻璃企业增产以及延迟冷修的概率更大,对纯碱将形成利好支撑。

温馨提示:请远离场外配资,谨防上当受骗。

相关推荐

- 下游需求难有持续性改善 建议纯碱期货逢低做多为主

- 上周国内纯碱企业库存总量在45万吨左右(含部分厂家港口及外库库存),环比9月8日库存增加3.9%,同比增加39.1%。其中重碱库存27万吨左右。纯碱厂家开工负荷进一步提升,货源供应量增加,中东地区联碱厂家库存维持低位,西北地区库存有所增加。

- 纯碱期货 玻璃 期货 做多 0

- 供需矛盾不显 预计纯碱01合约短期震荡偏弱运行

![供需矛盾不显 预计纯碱01合约短期震荡偏弱运行]()

- 截至9月15日的一周国内纯碱企业库存46.20万吨,环比增加2.5万吨,涨幅5.72%。社会库存小幅增加接近1万吨。下游玻璃企业纯碱库存下降超过2天。

- 纯碱期货 玻璃 期货 0

- 9月14日期货软件走势图综述:纯碱期货主力跌2.08%

![9月14日期货软件走势图综述:纯碱期货主力跌2.08%]()

- 金投网APP行情中心数据显示,截止2022年9月14日下午15:00收盘,纯碱期货主力合约行情信息:最新价:2306,涨跌:-49,涨跌幅:-2.08%,成交量:1102063手,开盘价:2360,昨收价:2360,最高价:2362,最低价:2287。

- 期货软件 纯碱期货 0

- 基本面博弈情况持续 预计短期纯碱震荡运行

![基本面博弈情况持续 预计短期纯碱震荡运行]()

- 9月9日纯碱企业库存录得43.70万吨,较上一交易日减少0.24万吨。

- 纯碱期货 期货价格 玻璃 期货 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓