本篇报告详细探讨了橡胶期货及期权的一些波动率特征。橡胶期货波动率存在一定的季节性特征。一季度至二季度初橡胶期货的波动程度往往越演越烈,在三四月份达到高点,而二季度波动剧烈程度会逐渐趋缓,至6月份达到一个局部低点,随后三季度波动率又会有一定回升,在9月会达到另一个局部高峰,四季度波动率则大多呈现一种震荡的格局。

图6: 主力合约隐含波动率与各周期历史波动率

数据来源:Wind 国联期货投资咨询部

4.2 折溢价分析

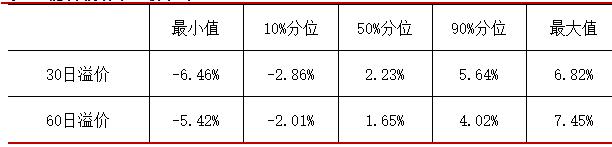

溢价,即隐含波动率与历史波动率之差,从橡胶期权上市以来隐含波动率相对历史波动率的溢价程度上看,其与30日历史波动率最大溢价6.82%,最小值为-6.46%,中位数水平为2.23%;相对60日历史波动率最大溢价7.45%,最小为-5.42%,中位数水平为1.65%。从变动规律上讲,其也有一定的均值回归特征,即溢价程度较高时,后期往往会回落,偏低时后期也往往会上涨。

图7: 折溢价情况

数据来源:Wind 国联期货投资咨询部

表3: 隐含波动率溢价统计

数据来源:Wind 国联期货投资咨询部

溢价水平较高时,则这是当前期权价格相对市场真实波动存在一定高估的一个指标,当然具体而言是否具有交易价值,则还需要综合考虑当前隐含波动率所处的历史位置,及橡胶期货波动的市场规律(如季节性特征)。

我们以当前的市场数据为例进行说明。当前主力平值隐含波动率在21 %左右,从溢价程度上看,其相对30日和60日历史波动率的溢价均处于上市以来的相对高位,但需要注意的是,当前各周期历史波动率接近近三年的最小值,且当前的隐含波动率数值处于上市以来偏低的水平,其21%的隐含波动率亦仅仅为过去三年市场真实波动的10%分位左右,数值不高。因此尽管存在较高的溢价,但期权价格并没有明显高估,因当前历史波动率与隐含波动率均处于较低的水平,按照其均值回归特性,后期均可能会出现上涨,只是由于高溢价的存在,隐含波动率涨幅或不如历史波动率明显。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 曹智:国内外油脂市场供需状况及发展趋势

下一篇> 近期煤价缘何急跌?

相关推荐

- 9月16日收盘:国际贵金属期货普遍收涨 COMEX黄金期货涨0.43%

- 当地时间9月16日,国际贵金属期货普遍收涨。据数据显示,截至收盘,COMEX黄金期货涨0.43%,报1684.5美元/盎司;COMEX白银期货涨1.8%,报19.615美元/盎司。本周,COMEX黄金期货跌2.55%,COMEX白银期货涨4.52%。

- 外盘速递 金属期货 期货 0

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓