近日,上市公司某家族的一纸公告,将期货公司场外业务的风险彻底暴雷出来。场外业务龙头期货公司客户发生爆仓,在强行平仓后期货公司产生巨大亏损,此次客户爆仓事件还牵涉到其他5家期货公司。这次的商品场外期权业务风险事件惊动了整个行业。随着有关媒体报道的披露,市场和行业对该事件的关注度也越发高涨。同时,这次场外期权业务爆雷产生的巨额亏损,也让国内刚刚起步的衍生品市场备受打击,外界对期权的深奥、复杂以及未知的风险望而却步。

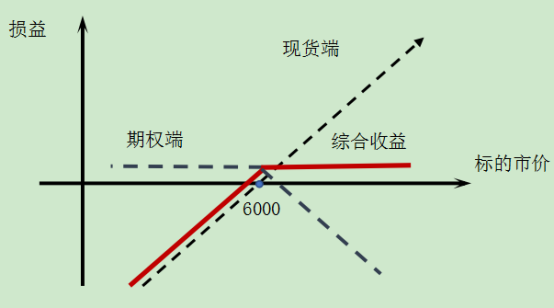

已知该企业在现货上存在多头敞口,同时在场外衍生品市场卖出看涨期权与现货头寸可构建成备兑组合,在这里看涨期权并不能完全规避pta价格下跌导致现货端销售收入降低的风险,只能通过收取权利金降低部分损失,而在pta市场价格上涨时现货端可获得销售收入增加的收益,但卖出看涨期权将随着pta价格的上涨产生亏损,从理论上来说组合整体的亏损有限。由于该企业可利用其信用额度来取代部分甚至全部卖出期权的保证金,这大大降低了企业的资金占用,但也增加了业务的风险。组合的到期损益图如下,在pta价格下跌时仍存在风险敞口,可见卖出期权策略并不能作为企业规避风险的单独使用。

图4 备兑看涨期权组合到期损益

在实际操作中,由于头寸管理不当以及风险管控的缺失,这家现货企业并未像上图中的损益表现一样。在pta价格大涨时,卖出的pta场外期权由于保证金不足在高位被强行平仓产生巨额亏损,而在大涨之后pta价格迅速回落,现货部分可能并未产生大额收益,期现组合仍面临巨额损失。具体分析如下:

1. 期现价格及损益表现

6月28日收盘pta1909合约收盘价为5920元/吨,此时pta1909的10日历史波动率为24.67%,以此计算出3个月到期欧式平值(行权价为5920)看涨期权的权利金约为290元/吨。在7月1日、2日pta1909合约连续两日涨停,截止7月2日收盘pta1909价格飙升至6448元/吨,7月3日继续跳空高开pta1909合约价格最高达到6612元/吨,此时pta1909的10日波动率亦上行至34.12%,以此计算出的行权价格为5920的3个月到期欧式看涨期权(前平值看涨)权利金飙升至853元/吨,上涨563元/吨,较6月28日收盘涨近2倍。企业真实损益与以上测算或存在区别,但面临的风险和损益表现基本一致,因此仍可作为参考。

温馨提示:请远离场外配资,谨防上当受骗。

<上一篇 恒指交易中如何做好仓位管理呢?

下一篇> 低门槛期货交易平台有哪些

热评话题

相关推荐

-

![国内合法期货交易所有哪些]() 国内合法期货交易所有哪些

国内合法期货交易所有哪些

1、郑州商品交易所成立于1990年10月12日;2[详情]

- 液化石油气期货在哪个交易所

- 股指期货在哪个交易所

- 交易黄金期货的流程有哪些

- 股指期货交易规则有哪些

- 国内期货交易所交易时间是什么时候

- 期货交易中什么叫爆仓